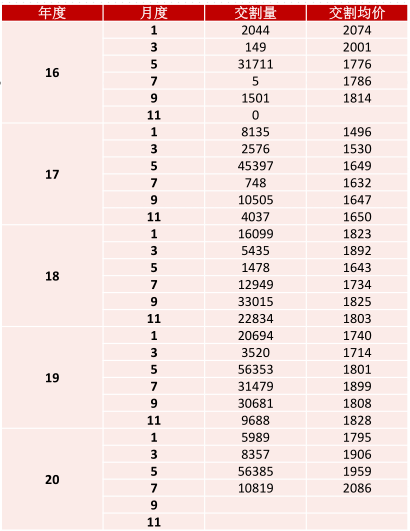

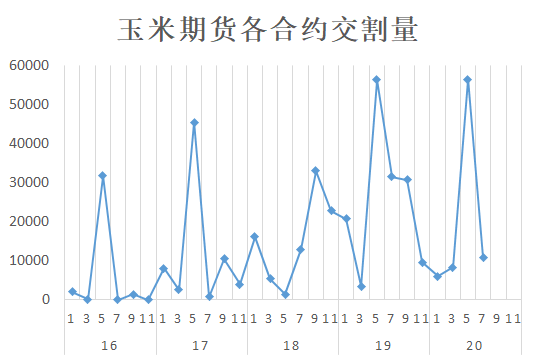

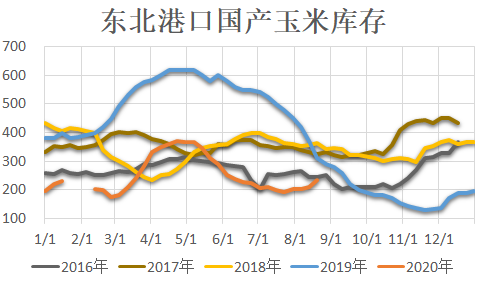

現(xiàn)貨市場情況:供應(yīng)方面���,進(jìn)入8月市場上新糧的流通量進(jìn)一步減少�,主要貨源為拍賣陳糧��。從成交量看�����,13次拍賣基本全部成交�����,成交量達(dá)到5200萬噸,再加上16年一次性儲備成交的近800萬噸�,供應(yīng)量充足。但目前產(chǎn)區(qū)貿(mào)易商仍有看漲情緒�,出庫節(jié)奏整體偏慢,港口庫存雖有恢復(fù)但仍處在偏低水平���。從成本看�,雖然最近四次拍賣成交均價(jià)有所下降����,但集港成本仍偏高,集中在2150-2200區(qū)間�。以當(dāng)前盤面09價(jià)格,交割的吸引力不足���。

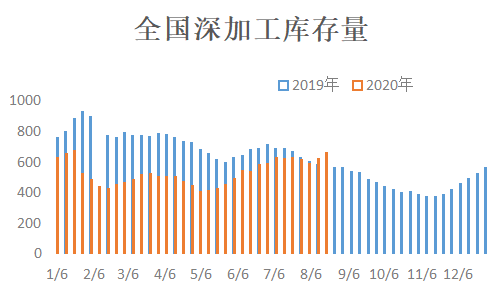

需求方面���,臨儲拍賣溢價(jià)的快速上漲打了用糧企業(yè)一個措手不及。6月后企業(yè)接受了高糧價(jià)的事實(shí)���,積極建立庫存����。到7月份之后��,企業(yè)的庫存水平明顯恢復(fù)���。目前深加工企業(yè)庫存水平已經(jīng)高于去年同期����,飼料企業(yè)在增加國產(chǎn)玉米庫存的同時���,也在嘗試小麥���、水稻替代,并且后期還有大量美國玉米補(bǔ)充�,9月中下訓(xùn)開始秋收玉米也將大量上市。當(dāng)前情況下市場的接貨意愿同樣有限��。

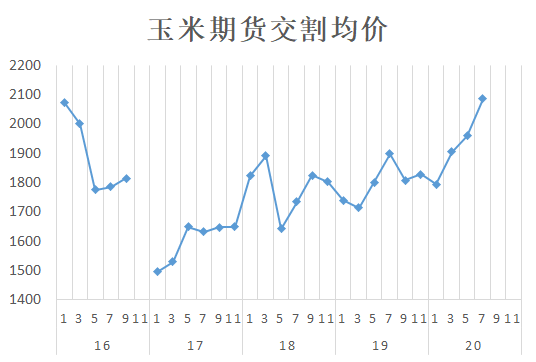

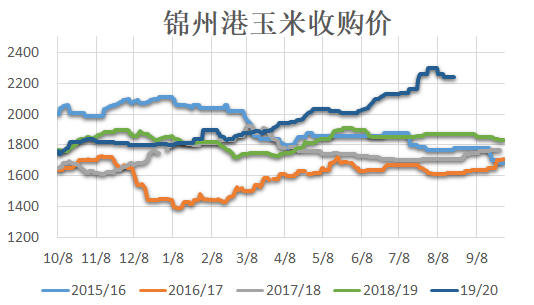

交割成本和基差分析:陳糧680容重根據(jù)品質(zhì)不同���,港口收購價(jià)在2180-2220區(qū)間�����,生成倉單成本在2210-2250之間��。產(chǎn)區(qū)庫點(diǎn)方面����,黑龍江現(xiàn)貨價(jià)格在2030-2080區(qū)間,考慮195貼水后高于港口�����;吉林現(xiàn)貨價(jià)格在2100以上���,考慮100-140的貼水同樣高于港口�����。

2009合約基差絕大多數(shù)時間處在[-50,50]的合理范圍之內(nèi)��,7月底盤面拉漲造成基差快速走弱��,隨后8月上旬盤面回落又造成基差走強(qiáng)至50以上�。目前期現(xiàn)貨基本處在平水水平����。

倉單分布:根據(jù)交易所公布數(shù)據(jù),截至8月24日玉米注冊倉當(dāng)為31828張�,為近三年同期的最低水平�����。其中,云天化倉單13605張�����,占比近43%����,市場懷疑這批倉單已經(jīng)質(zhì)押,不會進(jìn)入交割�����。其余庫點(diǎn)倉單較為分散�����,各類貿(mào)易商����、期現(xiàn)交易商可能都有參與。據(jù)了解�����,倉單以陳糧為主,整體的品質(zhì)較差�。

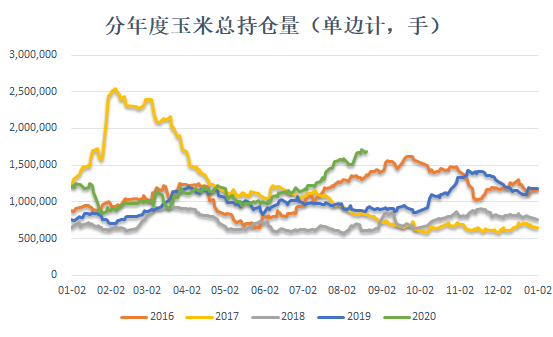

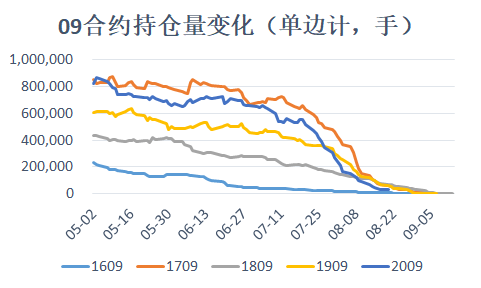

目前09合約持倉量已經(jīng)下降到3.5萬張以下,低于近年同期水平��。7月下旬開始��,09合約持倉量持續(xù)下降����,移倉的時間早于往年。

目前來看���,上下游對后市仍有一定分歧�,現(xiàn)貨市場在短期內(nèi)或處在一個弱勢的僵持狀態(tài)��。對交貨方來說�,與走現(xiàn)貨相比,盤面價(jià)格并沒有足夠的吸引力�。但不排除一些貨源充足且看空四季度市場的貿(mào)易企業(yè)繼續(xù)少量注冊倉單。對接貨方來說,倉單品質(zhì)和價(jià)格都將限制接貨意愿����。四季度拍賣糧、新糧和進(jìn)口三個供應(yīng)渠道并存���,接倉單不如到時候買現(xiàn)貨����。預(yù)計(jì)2009合約的交割量較為有限��。