今日早盤LME金屬市場多數(shù)飄紅,截止上午9時(shí)30分左右,倫銅���、倫鉛漲近0.5%,倫鎳漲近0.4%��,倫鋅�、倫鋁漲近0.2%����,倫錫持平,國內(nèi)方面��,截止上午9時(shí)45分左右�����,滬錫跌近1.7%,滬銅����、滬鋅跌近1.3%,滬鋁跌近1.2%����,滬鉛跌近0.4%,滬鎳漲近0.8%��。

SMM8月24日訊:今日早盤LME金屬市場多數(shù)飄紅�����,截止上午9時(shí)30分左右��,倫銅���、倫鉛漲近0.5%�,倫鎳漲近0.4%��,倫鋅���、倫鋁漲近0.2%��,倫錫持平��,國內(nèi)方面�����,截止上午9時(shí)45分左右�,滬錫跌近1.7%,滬銅����、滬鋅跌近1.3%,滬鋁跌近1.2%�,滬鉛跌近0.4%,滬鎳漲近0.8%���。

銅方面��,上周銅價(jià)環(huán)比上周大幅上升,三連陽后市場對銅價(jià)走勢轉(zhuǎn)為謹(jǐn)慎���,上游廠家趁高積極處理廢料�,甚至廣東地區(qū)有部分廢銅貿(mào)易商提前預(yù)售的情況�,利廢企業(yè)采購難度環(huán)比上周跌價(jià)時(shí)期的下降�����。值得關(guān)注的是���,9 月新固廢法即將出臺,由于嚴(yán)厲的處罰條款����,加上再生銅標(biāo)準(zhǔn)執(zhí)行日期杳無音訊,大大抑制進(jìn)口廢銅的貿(mào)易積極性���,國內(nèi)利廢企業(yè)對于 9 月后到港的廢銅貨源采購��,陷入觀望狀態(tài)��,以等待海關(guān)執(zhí)行情況或有關(guān)部門出臺相關(guān)的說明方案����。

鋁方面�����,上周鋁下游企業(yè)開工小幅增加0.2個(gè)百分點(diǎn),龍頭企業(yè)開工微增由原生合金新增產(chǎn)能投放所致�����,整體市場開工依舊保持平穩(wěn)�。除卻鋁箔依舊處于消費(fèi)旺季需求旺盛外,型材���、線纜�����、板帶等板塊中小加工企業(yè)訂單整體仍未出現(xiàn)起色�����,且海外疫情遲遲未得到有效控制使得加工企業(yè)對于9月出口訂單的恢復(fù)表示擔(dān)憂��。再生行業(yè)���,鑄造合金因鋁合金錠進(jìn)口窗口關(guān)閉,對于“金九銀十”市場信心逐步增加���,看漲情緒漸濃。而重融棒方面,主因中小型材企業(yè)訂單不佳��,需求疲軟�,對于后續(xù)需求仍較為悲觀。從企業(yè)反饋看�����,本周鋁下游開工難以出現(xiàn)明顯增長����,仍將繼續(xù)保持平穩(wěn)。

鉛方面���,隨著價(jià)格走高�����,再生鉛利潤修復(fù)�����,供應(yīng)邊際增多����,再生原生價(jià)差擴(kuò)大,消費(fèi)上高價(jià)下游拿貨意愿低迷���,社會庫存累增���,短期預(yù)計(jì)鉛價(jià)上行動力不足,料以震蕩盤整為主�。據(jù)SMM了解,鉛價(jià)依然保持相對高位�����,但廢電瓶價(jià)格跟漲不跟跌�����,整體再生鉛利潤一般�����,后續(xù)若價(jià)格繼續(xù)走低��,料再生原生價(jià)差收窄��,冶煉廠散單貨源預(yù)計(jì)保持緊張局勢���。貿(mào)易市場流通貨源相對穩(wěn)定�。消費(fèi)端,國內(nèi)汽車產(chǎn)銷數(shù)據(jù)及輪胎全鋼胎開工率環(huán)比走好����,終端數(shù)據(jù)向好��,加之蓄電池更換市場正值傳統(tǒng)消費(fèi)旺季����,企業(yè)生產(chǎn)預(yù)計(jì)保持相對高開工,但由于價(jià)格走高�,企業(yè)采購以剛需為主。

鋅方面�,就滬鋅來看,國內(nèi)社會庫存持續(xù)去化����,前期進(jìn)口虧損收窄至安全邊際內(nèi),并未引導(dǎo)進(jìn)口大量流入國內(nèi)��;而鋅價(jià)與加工費(fèi)同步走高帶來的利潤修復(fù)短期難以落地為國內(nèi)煉廠產(chǎn)量提升���;供應(yīng)端限制的解除是時(shí)間問題����,這是潛在利空��。而金九銀十將至��,消費(fèi)是否能如期表現(xiàn)強(qiáng)勢需要驗(yàn)證�����,以短期供需矛盾為錨的走強(qiáng)邏輯或?qū)壕?。另一不確定性是海外已復(fù)產(chǎn)的鋅精礦產(chǎn)出并未落地為國內(nèi)進(jìn)口礦報(bào)盤的增加,與之產(chǎn)生的懷疑是四季度進(jìn)口礦補(bǔ)充能夠再次實(shí)現(xiàn)同比正增長�����,對礦過剩邏輯進(jìn)行修正也是利好�。總體來看���,短期國內(nèi)基本面較為健康��,期鋅仍是易漲難跌�,預(yù)計(jì)下周運(yùn)行于 19560-20600 元/噸區(qū)間內(nèi)����,若無進(jìn)口大量流入打壓����,預(yù)計(jì)滬鋅現(xiàn)貨報(bào)價(jià)運(yùn)行于升水 70-150 元/噸區(qū)間�����,預(yù)計(jì)本周倫鋅運(yùn)行于 2410-2560 美元/噸區(qū)間內(nèi)���。

鎳方面,隨著前期炒作氣氛的消退�,后期價(jià)格走勢會更加符合基本面表現(xiàn),并且目前來看鎳短期基本面良好��,長期來說也好于原先預(yù)期�;3季度300系不銹鋼高排產(chǎn)助力高鎳生鐵由剩轉(zhuǎn)缺,4季度或緊平衡���,過剩幅度少于原先預(yù)期�����,因此鎳生鐵部分鎳市基本面表現(xiàn)良好����;純鎳方面,雖然消費(fèi)不佳����,不過國內(nèi)鎳現(xiàn)貨進(jìn)口減少對市場有一定調(diào)節(jié),令國內(nèi)社會庫存基本平衡����,市場表現(xiàn)比較穩(wěn)定。SMM認(rèn)為或在當(dāng)前重心附近震蕩盤整���,且更多關(guān)注逢低做多機(jī)會���, 預(yù)計(jì)本周滬鎳112000- 118000元/噸,倫鎳14300-14900美元/噸���。

錫方面�����,上周整體期貨運(yùn)行空間有限�,現(xiàn)貨波動不大��,周初至周中升貼水較上周末基本持平,較上周初有所提升�����。由于有云字廠商繼續(xù)壓價(jià)出貨����,云字升貼水繼續(xù)維持在平水以下,小牌和云字價(jià)差繼續(xù)收窄�����。周四及周五盤面重心有上行趨勢����,升貼水下降���。周中期盤較長時(shí)間盤橫于142000元/噸附近��,下游采購意愿提升���。隨后盤面重心上行,現(xiàn)貨市場交易轉(zhuǎn)淡�����。周五現(xiàn)貨對滬期錫2010合約套盤價(jià)云錫升1000-1500元/噸,云字貼500元/噸至平水��,小牌貼1000-1500元/噸����。

黑色系方面,螺紋漲近0.1%����,熱卷跌近0.7%,不銹鋼焊近1.1%���,焦炭跌近0.4%��,焦煤漲近0.1%�����,鐵礦跌近1.7%�����,上周熱卷期現(xiàn)價(jià)格均呈震蕩向上走勢��,期卷漲幅大于現(xiàn)貨�。主要由于,近期宏觀消息面依舊偏利好�����,期貨情緒反應(yīng)要更加靈敏�����,促使期卷走勢偏強(qiáng)���。而現(xiàn)貨方面�,當(dāng)前價(jià)格已處于較高位置���,漲價(jià)之后終端接受度顯著走弱,且貿(mào)易商自身也較為恐高���,促使現(xiàn)貨跟漲動力不足�����。同時(shí)��,10合約面臨移倉換月����,當(dāng)前期現(xiàn)走勢處于修復(fù)基差階段,未出現(xiàn)大的波動行情�����。

上周螺紋期現(xiàn)市場經(jīng)歷沖高回落����,整體走勢一致。周初股期聯(lián)動大漲�����,隨后市場情緒平復(fù)��,期螺在宏觀利空消息(8月18日美方宣布取消最新一輪中美經(jīng)貿(mào)協(xié)議談判)以及需求強(qiáng)預(yù)期再度落空的雙重打擊下��,開啟一輪“跳水”運(yùn)動?����,F(xiàn)貨市場在跟隨期螺走勢的同時(shí),幅度卻被“上有壓制�,下有支撐”的基本面現(xiàn)狀牢牢限制。

上期原油漲近0.7%��,國際油價(jià)周五下跌約1%����,因疫情反彈導(dǎo)致重新實(shí)施封鎖措施,使全球經(jīng)濟(jì)復(fù)蘇遇阻��,以及擔(dān)憂原油供應(yīng)增加���。周五公布的一項(xiàng)調(diào)查顯示�,歐元區(qū)經(jīng)濟(jì)從有記錄以來最嚴(yán)重下滑中的復(fù)蘇本月步履蹣跚����,尤其是服務(wù)業(yè),因上月解除新冠疫情封鎖而釋放的被壓抑的需求在本月有所減少�����。相比之下���,美國樓市和制造業(yè)調(diào)查數(shù)據(jù)好于預(yù)期。

貴金屬方面,滬金跌近0.9%����,滬銀跌近4.8%,COMEX黃金期貨周五跌至逾一周最低�,且周線連續(xù)第二周下跌,因美元強(qiáng)勁反彈和美國企業(yè)活動復(fù)蘇削弱了黃金的吸引力���。Markit的PMI數(shù)據(jù)意外大幅上升����,延續(xù)了本周美國經(jīng)濟(jì)數(shù)據(jù)起伏不定的模式���,包括上周初請失業(yè)金人數(shù)反彈至百萬以上�����,描繪出一幅從疫情衰退中時(shí)斷時(shí)續(xù)復(fù)蘇的圖景��。分析師指出���,由于倉位疲軟、刺激計(jì)劃協(xié)議推遲�、美元和實(shí)際利率反彈���,金價(jià)經(jīng)歷了過山車般的一周。

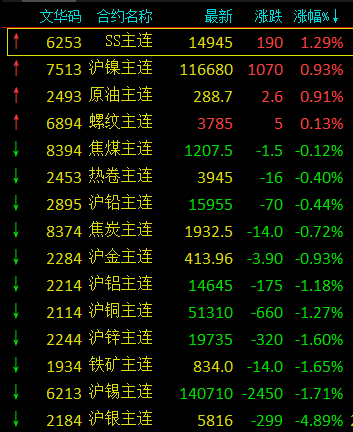

截止9時(shí)30分�,金屬及原油市場合約情況