一����、近幾日苯乙烯持續(xù)破位下行��,主要邏輯是

1����、隨交割臨近,期貨升水高�,向下修復(fù)���;2005合約在進(jìn)入交割前一月中旬后,基差也是快速修復(fù)�,回到基差平水附近��;2009合約5100元/噸���,基差也修復(fù)到平水。

2����、成本端乙烯和純苯都有所走弱���,成本下移;乙烯由8月初的800美元/噸持續(xù)下行到720美金/噸�;中國CFR純苯由8月初的450美金下行到436.5美金,華東純苯由3480元/噸到3370元/噸��,對(duì)應(yīng)成本從5400元/噸下行到5100元/噸���,廠家生產(chǎn)利潤一直維持在盈虧邊緣��,跟隨成本波動(dòng)�。

二、苯乙烯基差修復(fù)到平水后,最重要是要關(guān)注成本支撐是否有效�?

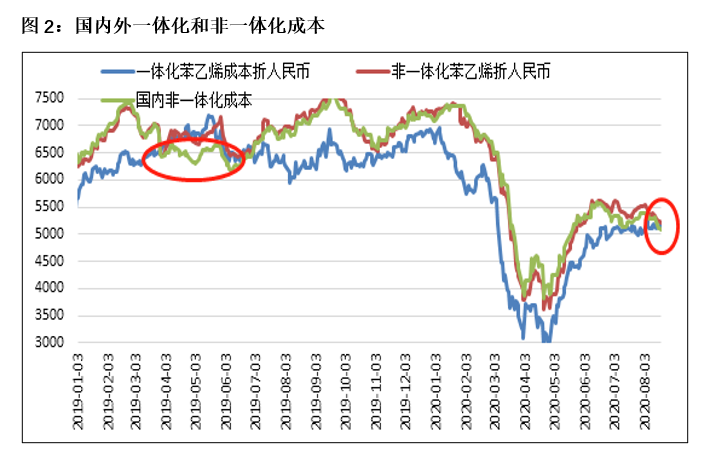

苯乙烯在高庫存、后期有投產(chǎn)壓力小,價(jià)格波動(dòng)跟隨成本走勢(shì)��。從成本看,由于純苯和乙烯都處于偏弱水平��,從原油計(jì)算的一體化成本并無優(yōu)勢(shì)�,國內(nèi)純苯較外盤偏弱��,純苯進(jìn)口窗口關(guān)閉中,因此以國內(nèi)純苯計(jì)算的苯乙烯成本是最低的�,其次是由原油計(jì)算的一體化成本���,最后是國外非一體化成本�,折合成人民幣后,分別對(duì)應(yīng)5097、5136����、5213元/噸���,三者成本已經(jīng)基本聚合到一點(diǎn)�����。在這種情況下���,原油穩(wěn)定下�����,成本繼續(xù)下移的空間已不大。2019年3-6月的時(shí)候��,國內(nèi)苯乙烯成本低位�����,也是由于純苯的高庫存導(dǎo)致的純苯價(jià)格低位�����,但當(dāng)時(shí)苯乙烯的利潤在高位?�,F(xiàn)在的區(qū)別在于,苯乙烯無利潤了����,且成本也已無可壓縮����,因此我們認(rèn)為苯乙烯的5100元/噸的成本支撐現(xiàn)在很強(qiáng)�,跟隨原油波動(dòng)����。

三�、苯乙烯存在上行空間嗎?

原油在窄幅震蕩下,如果仍存上行�,勢(shì)必帶動(dòng)苯乙烯上漲�����,如果原油就在該位置震蕩����,苯乙烯走勢(shì)如何��?

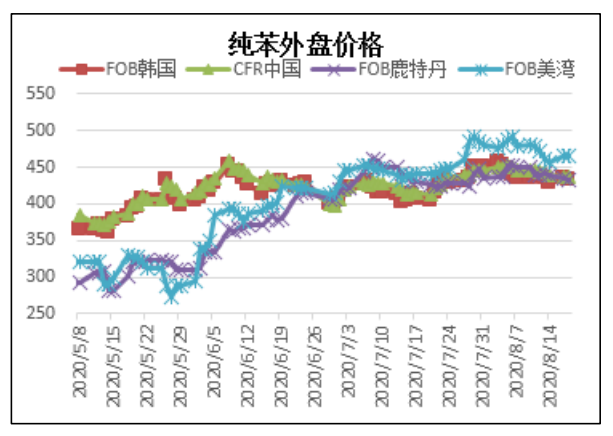

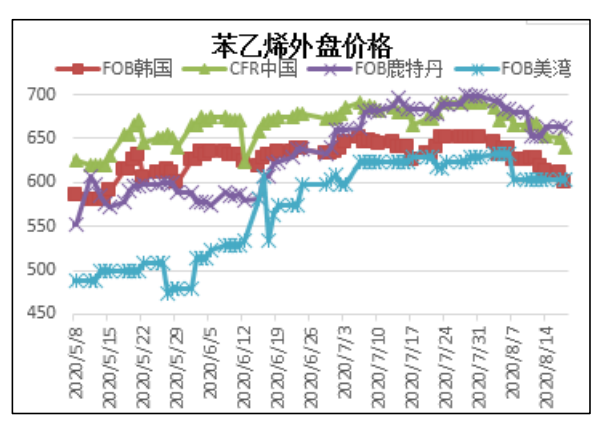

由于苯乙烯的成本主要是純苯�,純苯短期也是高庫存且高供應(yīng)壓制�,難有較大的上行驅(qū)動(dòng)。但從外盤看���,外盤鹿特丹價(jià)格高位���,美灣和亞洲地區(qū)純苯價(jià)格相差不大���,在430美元/附近�,純苯現(xiàn)在加工費(fèi)低位,因此在該位置也有一定支撐�。外盤苯乙烯看�,美灣價(jià)格一直穩(wěn)定在603美金��,韓國價(jià)格下行到低位600附近,在原油穩(wěn)定下�,現(xiàn)有苯乙烯成本要在640美金,所以韓國和美灣苯乙烯存在較強(qiáng)成本支撐。純苯和苯乙烯都存在較強(qiáng)支撐下�,就要看驅(qū)動(dòng)在不在����?

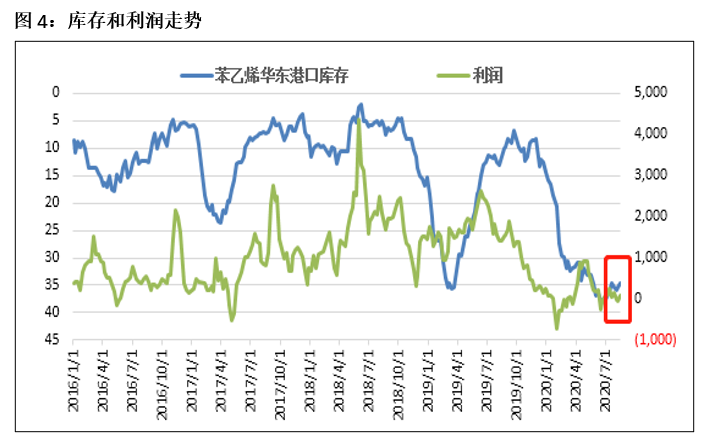

從苯乙烯和庫存的利潤走勢(shì)看,庫存持續(xù)高位���,苯乙烯在盈虧邊緣附近���,節(jié)后在4月中旬到5月中旬��,苯乙烯利潤較好���,能在600-900元/噸����,這其中主要是下游需求較好�,投機(jī)需求和剛需主導(dǎo)下給予苯乙烯的利潤,5月中旬后苯乙烯再?zèng)]有高利潤了,但是我們看到下游利潤仍較好����,尤其是ABS生產(chǎn)利潤和進(jìn)口利潤都在高位,對(duì)于金九銀十的下游旺季需求仍有期待����,關(guān)注是否能帶來苯乙烯的階段性利潤。但這個(gè)金九銀十或不及4-5月的疫情好轉(zhuǎn)后的趕工����,因此苯乙烯利潤可能最高也就在500元/噸,對(duì)于苯乙烯的上行空間��。

以上是在原油穩(wěn)定下的推斷���,成本端主要還是跟隨原油波動(dòng)����,鑒于苯乙烯下游利潤較好�����,在旺季下�����,也有利潤向上傳導(dǎo)的空間。