一是疫苗顯然為“X”因素�。上周俄羅斯注冊(cè)全球首例疫苗的消息明顯抬升了市場(chǎng)風(fēng)險(xiǎn)情緒,進(jìn)而推動(dòng)10年期美債利率連漲2日��,在通脹預(yù)期總體維持上修但幅度有限的情況下�,拉動(dòng)實(shí)際利率連升3日,貴金屬承壓明顯�����。盡管疫苗最終奏效與否尚存不確定性,但不確定性的兩端對(duì)應(yīng)著截然不同的基本面���。有效的疫苗等同于宣布經(jīng)濟(jì)可以迅速恢復(fù)正常,進(jìn)而引發(fā)市場(chǎng)對(duì)美聯(lián)儲(chǔ)退出超常規(guī)貨幣政策的預(yù)期���,推動(dòng)名義利率恢復(fù)“市場(chǎng)定價(jià)”����,實(shí)際利率短期內(nèi)也將面臨一定的回升要求���,對(duì)貴金屬極為不利����。但即便疫苗未能研發(fā)成功����,市場(chǎng)則將繼續(xù)圍繞疫情“陰影下”的基本面進(jìn)行交易。在此背景下����,美國(guó)7月消費(fèi)和就業(yè)數(shù)據(jù)明顯修復(fù)放緩���,或預(yù)示著后續(xù)通脹預(yù)期修復(fù)難如此前一般順利,則實(shí)際利率和貴金屬可能同時(shí)面臨一定震蕩����。

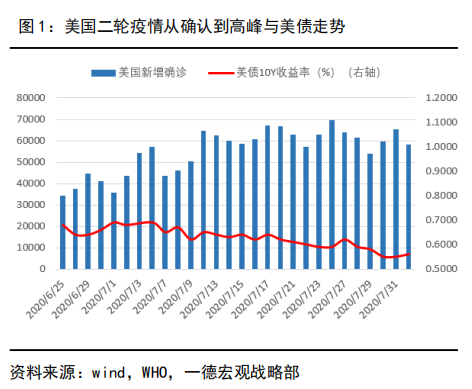

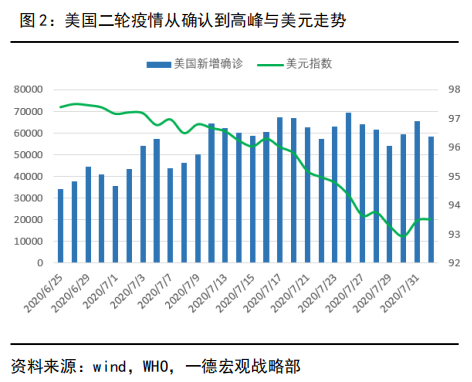

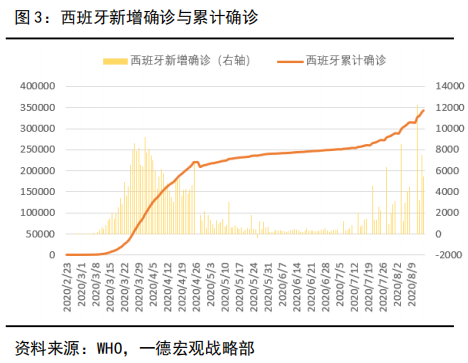

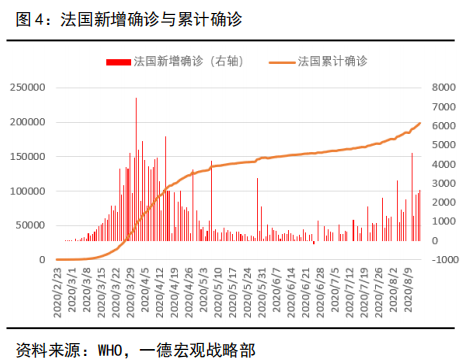

二是歐洲疫情是否持續(xù)惡化。如以6月25日美國(guó)單日新增確診人數(shù)短時(shí)間內(nèi)第二次攀升至3萬(wàn)上方為其二輪疫情爆發(fā)確認(rèn)點(diǎn)����,對(duì)應(yīng)8月3日新增人數(shù)第二次跌破6萬(wàn)作為峰值確認(rèn)點(diǎn),我們看到整個(gè)二輪疫情爆發(fā)至峰值持續(xù)過(guò)程對(duì)美債利率打壓極為有限(圖1)���,而通過(guò)影響美國(guó)與歐洲經(jīng)濟(jì)復(fù)蘇前景預(yù)期差對(duì)美元打壓尤為明顯(圖2)�����。如歐洲疫情繼續(xù)發(fā)展惡化則對(duì)美元的影響或?yàn)榇饲懊绹?guó)二輪疫情影響的翻版�����,即美元走強(qiáng)令貴金屬承壓��。但從目前情況看���,僅西班牙一國(guó)因假期原因令數(shù)據(jù)累加出現(xiàn)了超過(guò)第一輪疫情單日新增峰值的情況��,德�����、法����、意等國(guó)盡管近期有所反復(fù)(圖3����、圖4)�����,但距確認(rèn)二輪疫情爆發(fā)仍較為遙遠(yuǎn)���,因此暫難對(duì)當(dāng)前美元的頹勢(shì)產(chǎn)生顛覆性影響�����。

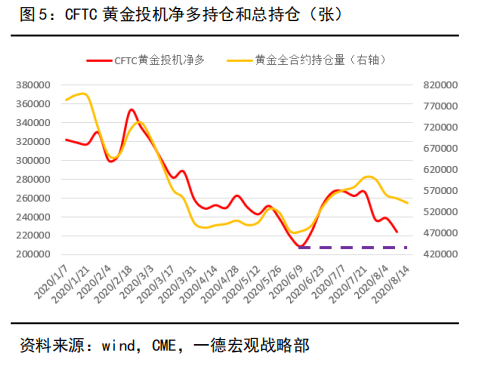

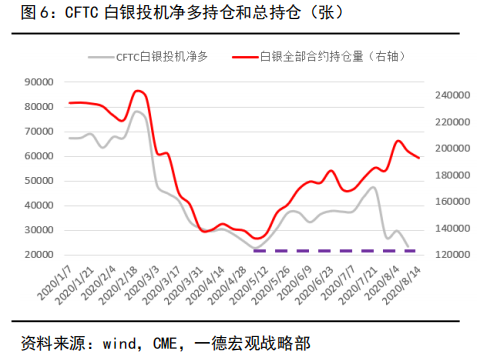

三是CFTC金銀投機(jī)凈多持倉(cāng)水位降至近期新低�����,后續(xù)能否回補(bǔ)較為關(guān)鍵�����。其中黃金投機(jī)凈多持倉(cāng)降至6月中旬以來(lái)新低�����,白銀投機(jī)凈多持倉(cāng)降至5月初以來(lái)新低(圖5���、圖6)����。作為價(jià)格上漲的主要推手�,伴隨著暴跌后的修復(fù)反彈,投機(jī)多頭仍選擇離場(chǎng)為主��,無(wú)疑會(huì)令市場(chǎng)對(duì)反彈持續(xù)性存疑�����。此外���,從總持倉(cāng)的角度看����,自上周反彈以來(lái),總持倉(cāng)仍延續(xù)下滑態(tài)勢(shì)����,顯示出反彈的推動(dòng)力不強(qiáng),后續(xù)仍需要對(duì)上述兩數(shù)據(jù)予以密切關(guān)注以便及時(shí)捕捉資金動(dòng)向���。

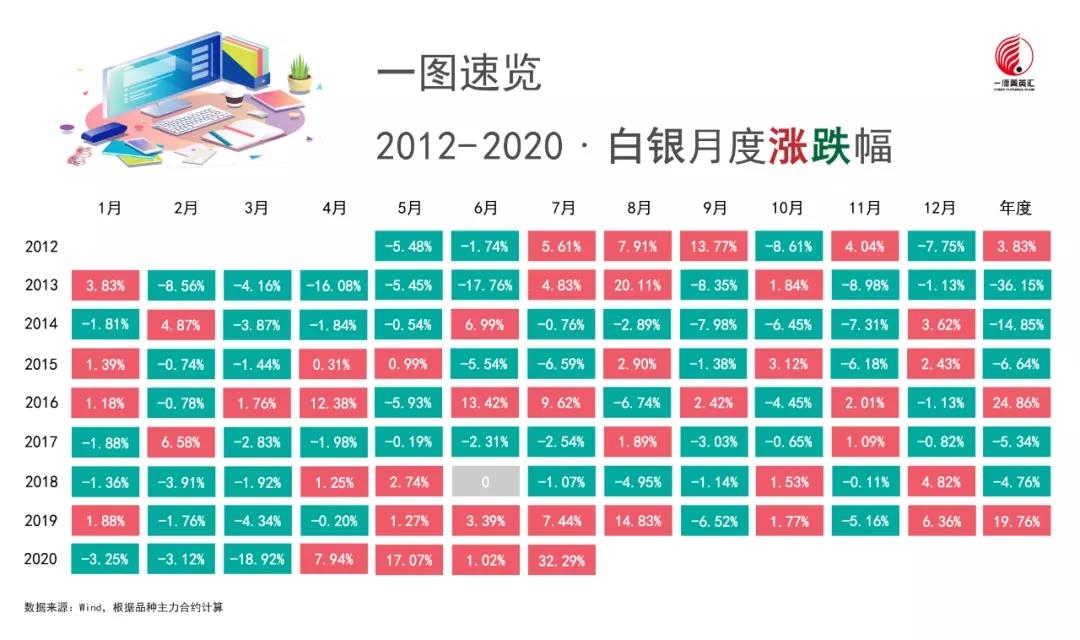

黃金

白銀