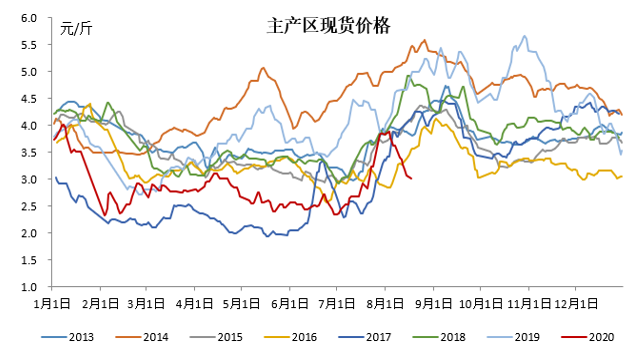

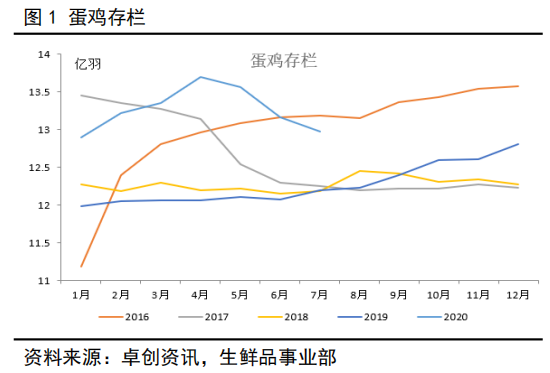

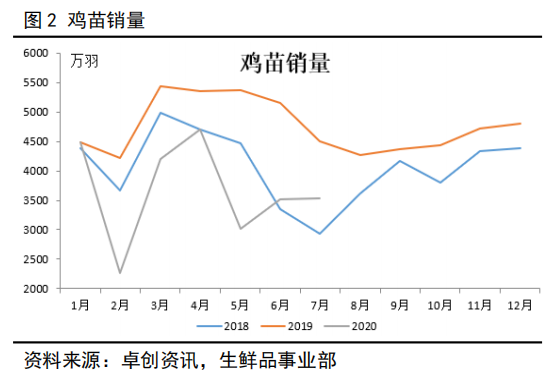

2020年7月全國在產(chǎn)蛋雞存欄12.969億只��,環(huán)比-1.46%���,同比+6.38%��,7月雞苗總銷量3541萬羽���,環(huán)比+0.85%,同比-21.43%���。截止7月��,450天日齡以上老雞占比10.49%���,環(huán)比加0.79%���,450天以上老雞占比近期雖然有所增加,但整體量依然不多�����。120-450日齡蛋雞對應(yīng)2020年2月前補(bǔ)欄雞苗���,占比75.1%���,環(huán)比減2%。120 日齡以下后備雞占比14.41%�,環(huán)比減1.21%。

從圖中可以看出上半年整體補(bǔ)欄量不高����,5月為僅次于2月的補(bǔ)欄最低值,但3-4及6-7月補(bǔ)欄也與正常年份2018年量差不多����,其中6月環(huán)比增加16%,同比減少31%���,7月環(huán)比變化較小�����,同比減少在20%左右����。從7月初開始蛋雞苗價(jià)格一路上漲,市場補(bǔ)欄情緒好轉(zhuǎn)�����。截止目前�����,雞苗訂單已經(jīng)排至9月��,種蛋利用率在100%�,預(yù)計(jì)8-9月雞苗補(bǔ)欄情況仍較好��。補(bǔ)欄的波動性導(dǎo)致未來開產(chǎn)量出現(xiàn)波動�����,2月的補(bǔ)欄缺口已經(jīng)體現(xiàn)在7月,8-9月新開產(chǎn)對應(yīng)3-4月補(bǔ)欄情況����,新開產(chǎn)量較多,短期現(xiàn)貨壓力仍較大�����,10月新開產(chǎn)壓力或有緩解�����,11月后新開產(chǎn)量又呈現(xiàn)增加態(tài)勢���。

近期養(yǎng)殖利潤和淘汰雞價(jià)格保持高度一致性��,6元以上的淘雞價(jià)格基本上代表了市場淘汰情緒很差��,上半年盈虧成本線上下掙扎���,養(yǎng)殖戶不會在剛持續(xù)盈利1-2個(gè)月就淘汰,養(yǎng)殖戶對中秋行情仍有期待�����。從淘汰雞齡來看,7月淘雞雞齡觸底����,在450天左右,隨著現(xiàn)貨上漲�,淘汰情緒回落,淘雞雞齡開始回升���,當(dāng)前穩(wěn)定在480天左右��。從蛋雞淘汰周期來看�,2020年9月后450天以上蛋雞日齡對應(yīng)2019年6月后雞苗補(bǔ)欄��,因而9月后到10月蛋雞淘汰量至關(guān)重要�,在超預(yù)期低的蛋價(jià)無法出現(xiàn)的情況下��,很容易出現(xiàn)延淘�,那么本次去產(chǎn)能之路將更為漫長。

綜上所述��,中秋節(jié)前現(xiàn)貨走強(qiáng)后再次走弱是必然事件���,庫存蛋在9月上旬大致可出完���,現(xiàn)貨可維持在3.5左右�,屆時(shí)市場淘汰情況基本可以大致看出��,若市場保持正常淘汰����,則10月在新開產(chǎn)壓力減小的情況下,跌幅有限����,下半年價(jià)格或可維持在3.5上下。若發(fā)生延淘�,10月-12月前現(xiàn)貨情況都不會太好,尤其11月在新開產(chǎn)及老雞的雙重壓力下弱勢為主�����,而01合約在經(jīng)歷了下半年的弱勢后�,或有做多機(jī)會。