SMM8月18日訊: 昨日中國人民銀行公告稱,開展7000億元中期借貸便利(MLF)操作。此次MLF操作是對本月兩筆MLF到期的一次性續(xù)做��,充分滿足了金融機構(gòu)需求�。數(shù)據(jù)顯示,8月17日和26日分別有4000億元和1500億元MLF到期��,本月合計有5500億元MLF到期�。本次MLF中標利率為2.95%,與上次持平�����。同時�,央行17日還開展500億元7天期逆回購操作����,中標利率為2.20%,與上次持平�����。市場普遍認為本次MLF超額續(xù)作規(guī)模較大超出市場此前預(yù)期��,央行8月以來資金投放量明顯增加�,一改6、7月資金凈回籠的趨勢。

受此影響�����,昨日銅價出現(xiàn)了明顯的反彈����,回顧過去我們均能看到每逢央媽放水,銅價大概率都會上漲�,那么全球M2的增量與銅價走勢的相關(guān)性如何呢,下文將為大家解讀:

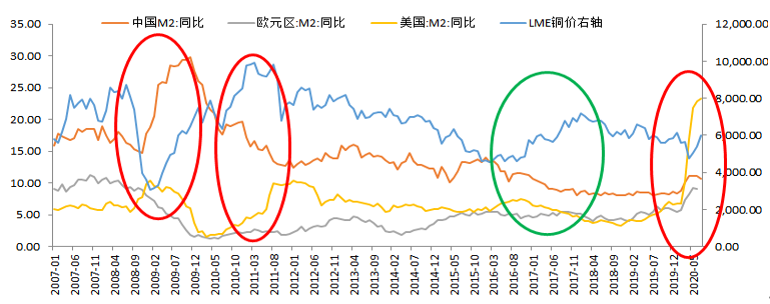

回顧07年至今銅價的走勢����,其中有三波大幅上漲(見上圖紅圈)均受到M2大幅走高刺激;只有一波大幅上漲(見上圖綠圈)并未受到M2走勢影響�����,當時銅價上漲主要是受到中國供給側(cè)和廢銅供應(yīng)減少影響��。

2008年下半年���,受美國次貸危機影響��,銅價在7月見頂�����,從10月開始出現(xiàn)大幅下跌�,12月中旬見底回升�����,并展開大幅反彈�����,于10年4月見頂回落���。

2010年7月�����,展開第二波漲勢�����,到11年7月才開始出現(xiàn)明顯回調(diào)�����。

2020年1月起�,銅價受新冠疫情影響出現(xiàn)連續(xù)下跌�����,在3月中見底����,并反彈至今�。

上述三波反彈��,我們都能明顯看到中美兩國M2大幅增長對銅價反彈起到正面作用�,歐元區(qū)M2增速對銅價影響不大����,詳見下表:

總結(jié)如下:

1�����、銅價上漲不一定受M2大增推動�,但M2大增一定會推動銅價上升�����;

2�����、當中美兩國M2同時大增后�����,銅價大漲的概率十分高���;

3��、只要中美兩國的M2有一國的出現(xiàn)持續(xù)大增時�,銅價上漲的概率也較大�;

4、中國M2出現(xiàn)拐點的時刻往往早于銅價出現(xiàn)拐點的時刻�����。

展望未來���,7月中國M2增速已經(jīng)開始回落��,但美國M2仍在高歌猛進未見拐點�;我們認為只要中美兩國的M2都未同時出現(xiàn)拐點�����,銅價繼續(xù)上漲的概率較大���。究其根本原因��,我們認為在于銅的金融屬性較強��,無論是抗通脹能力還是融資能力都是一流的��。