價格行情回顧

【總結(jié)】不銹鋼淡季下游需求持續(xù)釋放支撐價格持續(xù)上漲����。

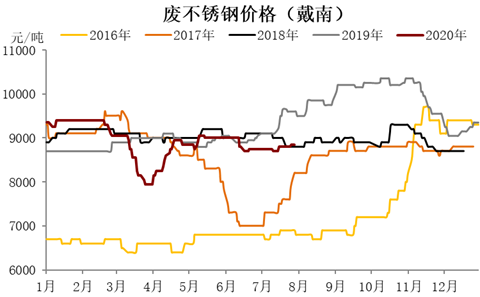

【現(xiàn)貨】需求淡季不淡����、成本支撐明顯���,不銹鋼價格高位運行。

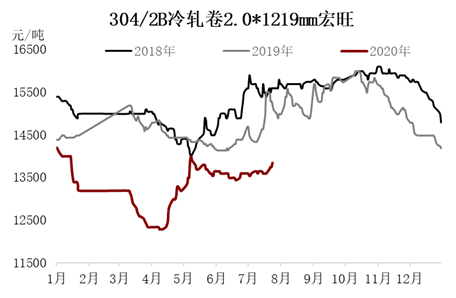

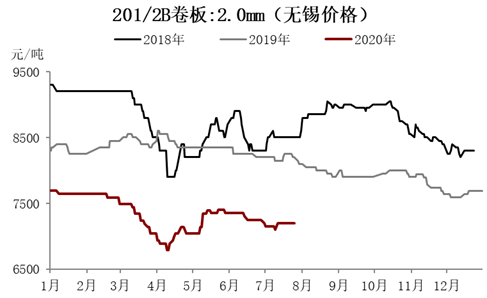

2020年7月份國內(nèi)不銹鋼盤面價格行情整體處于單邊上漲當(dāng)中并且已經(jīng)來到2020年以來新高,然而現(xiàn)貨市場整體漲幅稍弱于盤面價格�。不銹鋼價格的上漲一方面來自于原料價格受宏觀刺激����,美元連續(xù)創(chuàng)新低等的影響帶動鎳價、不銹鋼價格��,另一方面則是不銹鋼整體成交良好,304冷軋貨源持續(xù)偏緊以及社會庫存始終保持降勢等因素���;對于接下來不銹鋼行情的演繹�,認為原料價格仍維持居高不下的水平,上漲的概率多過下跌的可能�����,尤其在不銹鋼產(chǎn)量持續(xù)增長的情況下�����,因此成本也將逐步抬升,而需求方面�����,不銹鋼凈出口雖然有一定的下滑�,但是國內(nèi)需求在淡季表現(xiàn)不俗�,市場未見明顯累庫��,整個產(chǎn)業(yè)鏈價格正向反饋明顯��,整體價格仍將保持高位運行����。

主要品種供應(yīng)、需求情況

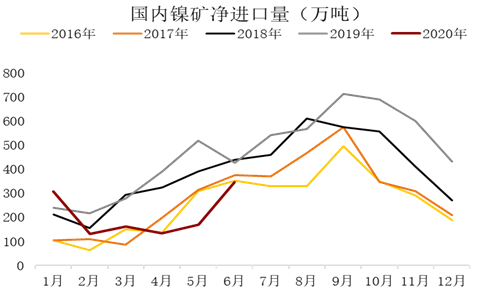

【原料進口】隨海外疫情緩解原料供應(yīng)短缺情況表現(xiàn)不一���。

2020年6月中國鎳礦進口總量為345.5萬噸�����,環(huán)比增加177.4萬�����,增幅105.5%�����;同比減少82.2萬噸����,降幅19.22%��。其中��,自菲律賓進口鎳礦量為307.5萬噸��,環(huán)比增加173.2萬噸����,增幅129%�;同比減少6.1萬噸��,降幅1.9%��。自印尼進口鎳礦量為10.7萬噸,環(huán)比減少4.95萬噸,降幅31.6%�;同比減少88.8萬噸����,降幅89.3。

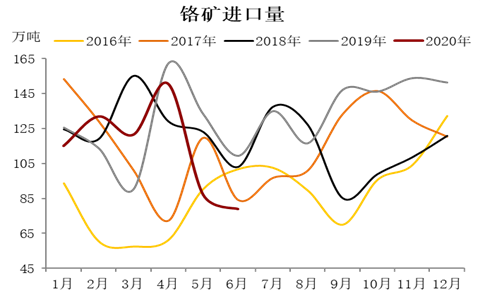

2020年6月份鉻礦進口量受疫情影響繼續(xù)減少至79.01萬噸,環(huán)比減少8.2萬噸����,降幅9.4%;同比減少54.1萬噸�,降幅40.7%����。1-6月累計進口量為 685.8萬噸,同比減少74.2萬噸���,降幅9.8%。其中����,自南非進口量為53.7萬噸,同比減少36%��,環(huán)比減少26%。

【原料供應(yīng)】鋼廠排產(chǎn)逐步提升,受制于高成本原料產(chǎn)量提升有限。

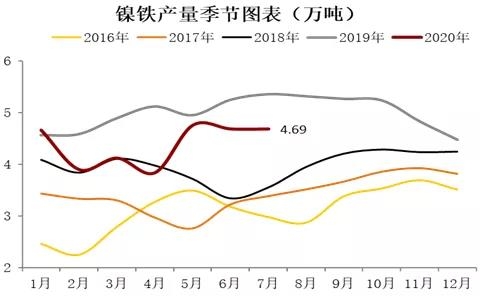

7月份國內(nèi)鎳鐵產(chǎn)量進4.7萬噸����,環(huán)比持平��,同比降幅12.6%���,產(chǎn)量同比下降的原因主要是鎳礦偏緊雖然在7月得到緩解��,但受制于鎳礦價格較高但高鎳鐵價格始終未有起色����,導(dǎo)致高成本鎳鐵廠處于虧損邊緣�����,產(chǎn)量無法得到提升導(dǎo)致。隨著菲律賓再一次面臨雨季���,鎳礦價格短期內(nèi)仍舊堅挺�,鎳鐵廠為應(yīng)對雨季做原料備庫準(zhǔn)備���,因此鎳礦價格仍舊維持高位,高鎳鐵價格也將面臨易漲難跌格局���。

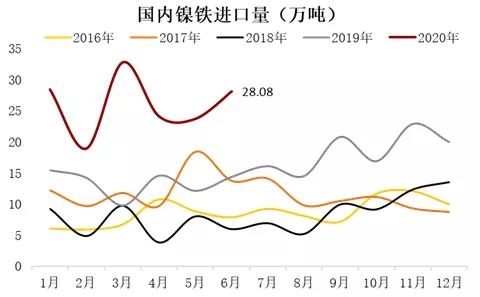

6月份中國鎳鐵進口總量為28.08萬噸,環(huán)比增加4.40萬噸�,增幅18.58%;同比增加13.75萬噸����,增幅95.93%�����。其中����,自印尼進口鎳鐵總量為 20.91萬噸,環(huán)比增加1.75萬噸,增幅9.12%�,同比增加11.02萬噸�,增幅111.46%。

【原料產(chǎn)量】鋼廠排產(chǎn)逐步恢復(fù)��,鉻鐵產(chǎn)量提升彌補進口量的下滑。

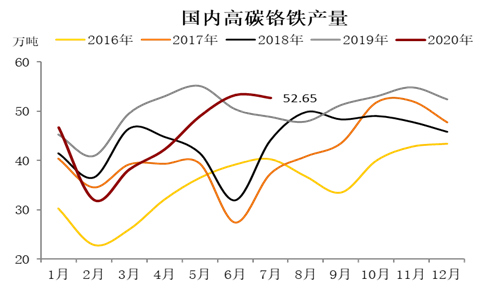

7月份國內(nèi)鉻鐵產(chǎn)量已達52.7萬噸,同比增幅7.8%�����,環(huán)比降1.1%�。1-7月累計產(chǎn)量為314萬噸�����,同比去年減少29.1萬噸,同比降幅8.5%。7月隨著鉻礦價格的下調(diào),鉻鐵廠成本下移���,預(yù)計8月鋼招價也會有所下調(diào),但現(xiàn)貨價格已經(jīng)降至低位接近高碳鉻鐵成本��,因此高碳鉻鐵價格不具備大幅下降基礎(chǔ)��。

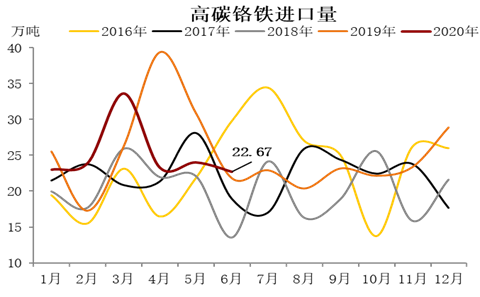

6月份中國鉻鐵進口量為22.67萬噸����,環(huán)比減少1.31萬噸�����,降幅5.5%����;同比減少7.83萬噸,降幅25.7%���。1-6月累計進口量為151.19萬噸,同比減少22.24萬噸����,降幅12.8%����。其中,6月自南非進口鉻鐵11.6萬噸���,同比減少45%�,環(huán)比減少9%。預(yù)計7月份鉻鐵進口仍將維持降勢����。

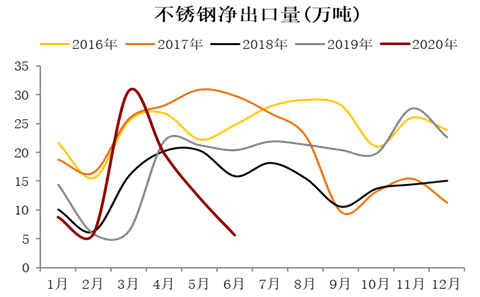

【進出口】不銹鋼產(chǎn)量大幅提升�,凈出口量持續(xù)下滑。

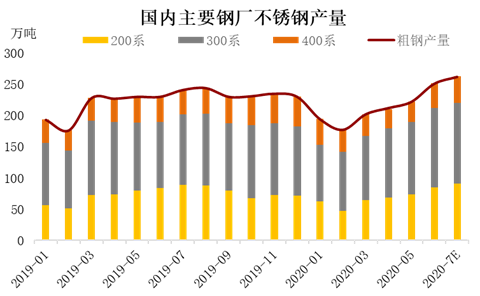

自4月份以來��,國內(nèi)不銹鋼粗鋼產(chǎn)量環(huán)比持續(xù)增長,尤其是300系不銹鋼產(chǎn)量已經(jīng)創(chuàng)新高�,但隨著價格的上漲以及產(chǎn)量的提高��,對于不銹鋼需求的擔(dān)憂也在不斷增加��。從當(dāng)前情況看�,鋼廠8月訂單已經(jīng)接滿�,部分企業(yè)開始接9月訂單,因此預(yù)計8月不銹鋼粗鋼產(chǎn)量將繼續(xù)保持增長勢頭���。

2020年6月我國不銹鋼材進口總量為18.06萬噸����,環(huán)比增加4.98萬噸��,增幅38.1%�����;同比去年增加13.3萬噸�,增幅279.7%。出口總量為23.72萬噸�����,環(huán)比減少1.54萬噸��,降幅6.11%���;同比去年減少4.65萬噸��,降幅16.4%��。6月不銹鋼材凈出口為5.66萬噸��,環(huán)比減少6.52萬噸�,降幅53.5%�����;同比減少17.95萬噸�,降幅為76%。

【不銹鋼消費】國內(nèi)不銹鋼下游消費持續(xù)恢復(fù)�。

社會、港口庫存情況

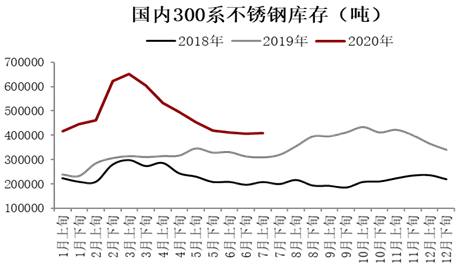

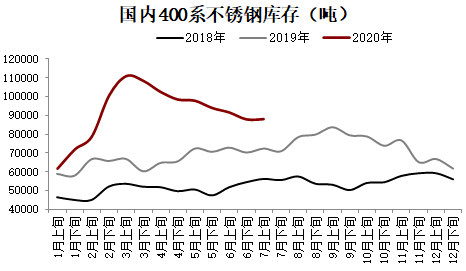

【社會庫存】不銹鋼社會庫存因下游需求放緩去庫速度下降�����。

截止今年7月中上旬國內(nèi)(無錫+佛山)市場庫存量67.4萬噸����,同比2019年7月中上旬49.7萬噸庫存���,增幅達到35.7%��,環(huán)比6月上旬庫存增幅1.7%�����,當(dāng)前300系�、400系庫存已降至正常水平�,200系庫存由于消費持續(xù)低迷,庫存壓力仍舊較大����。

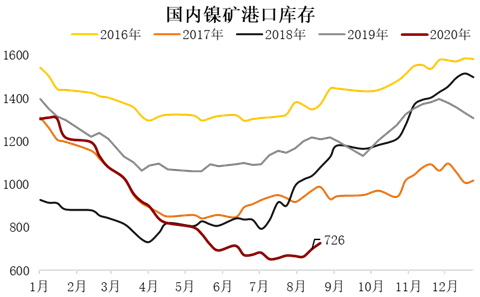

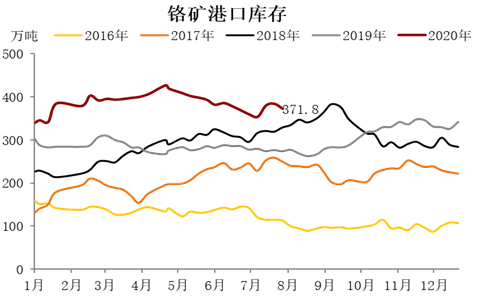

【港口庫存】鎳礦庫存偏低支撐價格���,鉻礦庫存繼續(xù)去化,價格水平低位�����。

鉻礦:截止到7月31日國內(nèi)主要港口鉻礦庫存量為371.8萬噸�����,環(huán)比6月末僅減少3.6萬噸�����。目前國內(nèi)鉻礦港口庫存量仍處于較高水平�。

鎳礦:隨著鎳礦進口量大幅提升,截至7月31日��,鎳礦港口庫存較6月底出現(xiàn)小幅回升58萬噸至726萬噸��,但仍舊較2019年底減少了579萬噸�����,降44.3%;從品味來看中高品味528萬噸�,庫存占比72.5%,同比2019年同期中高品位礦庫存931萬噸降幅43.3%�����。

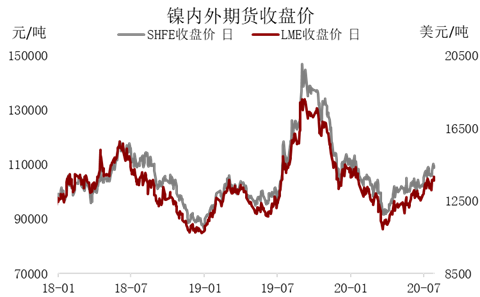

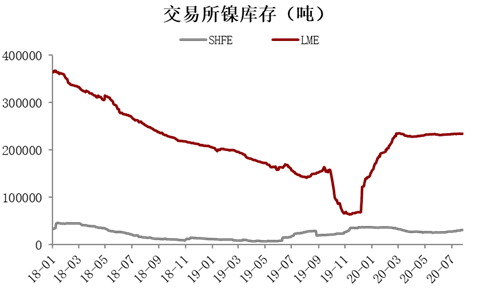

【電解鎳】電解鎳交易所庫存本年度增長明顯�����,但宏觀情緒提振鎳價�。

主要品種價格和價差

【原料價格】供應(yīng)短缺的緩解�,原料價格暫穩(wěn)。

高鎳鐵—雖然7月鎳價上漲明顯�,且不銹鋼鋼廠排產(chǎn)已經(jīng)達到歷史高位水平,高鎳鐵價格卻始終沒有明顯起色����,最主要的根源在于印尼低成本鎳鐵產(chǎn)能的不斷釋放,使得國內(nèi)自印尼進口高鎳鐵逐步增加�����,因此預(yù)計未來高鎳鐵價格不會出現(xiàn)明顯較大漲幅����,但低于960元/鎳的高鎳鐵也很難看到�。

高碳鉻鐵—隨著鉻礦價格的下調(diào)�����,鉻鐵生產(chǎn)成本的下移對于8月鋼招價的下調(diào)已無懸念��,但由于不銹鋼排產(chǎn)的高位�,且前期高碳鉻鐵下跌幅度較大,因此未來高碳鉻鐵下跌空間有限�。

【原料價格】