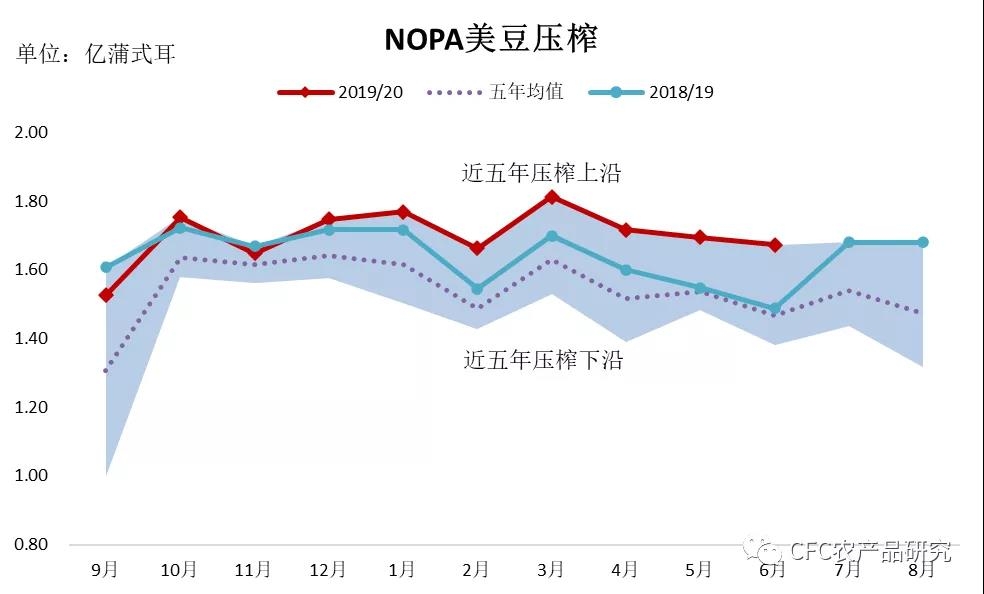

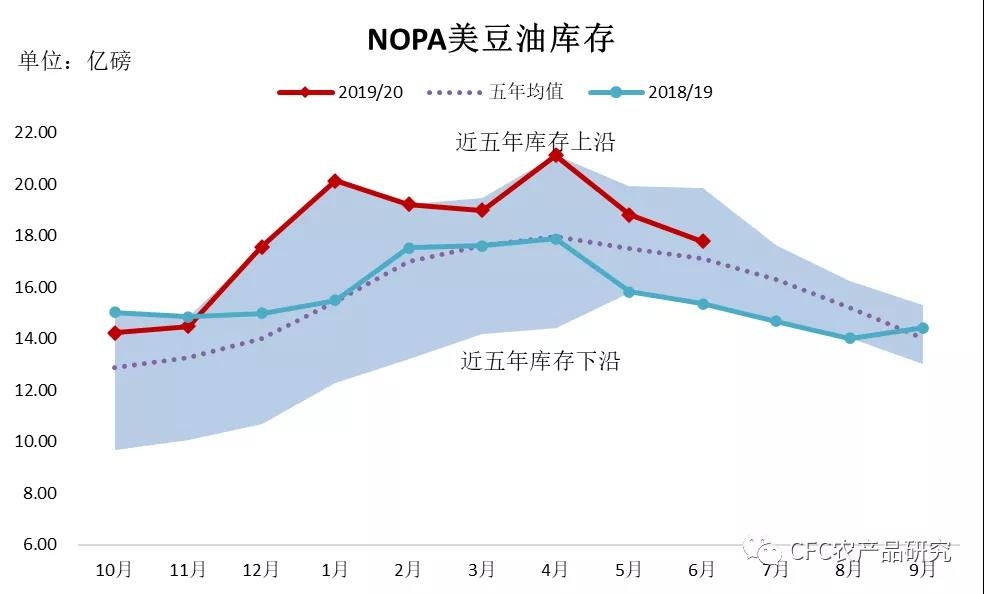

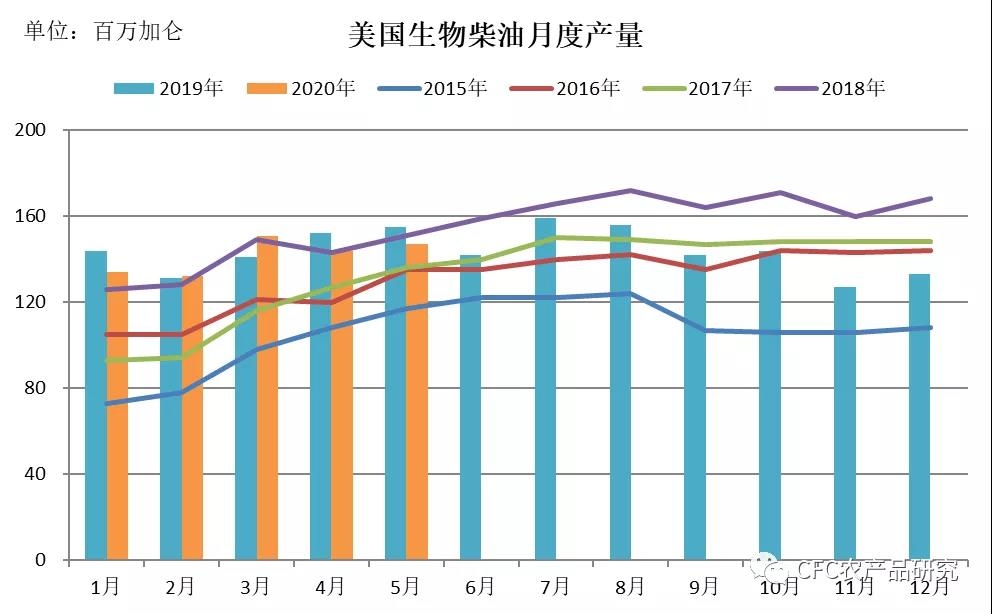

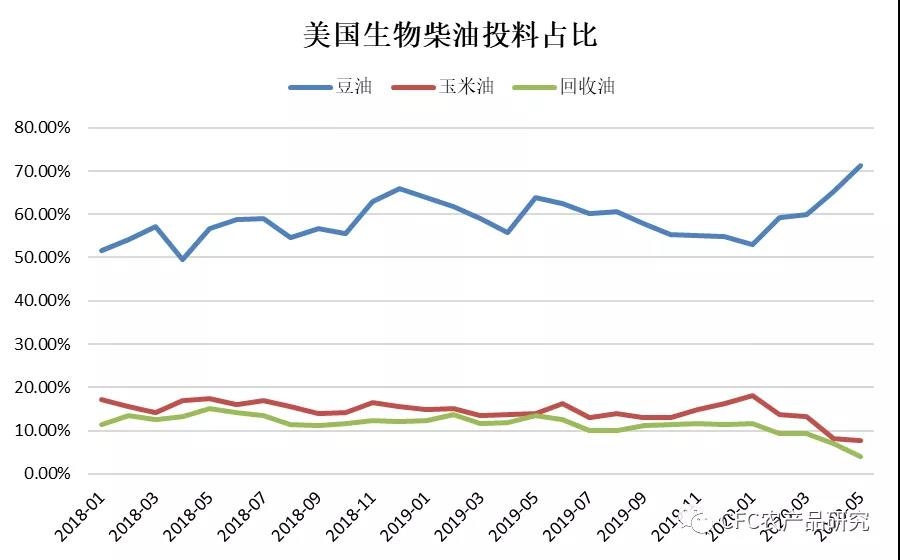

【油脂】

今日油脂繼續(xù)高歌猛進�,刷新高點。7月到港不及預期及較好消費令國內棕櫚油庫存繼續(xù)走低��,在國內棕櫚油到港偏慢下�,市場對09合約逼倉的擔憂越發(fā)增加,多頭情緒依然較好��,棕櫚油09合約一度突破6000整數關口。隨著MPOB月報時間的臨近��,市場預期開始增多����。良好出口已成明牌,市場對產量的關注有所增加�。在SPPOMA稱馬棕7月產量環(huán)比降9.52%后,UOB預計馬棕7月產量環(huán)比降2-6%�,偏高產量對多頭情緒略有打壓,繼續(xù)關注MPOA產量預估��。在連續(xù)炒作強勁出口�����、減產及低庫存后��,外盤上漲速度有所放緩����,近期內盤表現明顯強于外盤��,棕櫚油進口利潤好轉����,時而有零星買船�����。隨著馬棕7月庫存低點的出現����,在產量恢復增長及強勁出口難維持的預期下�����,庫存回升將限制棕櫚油拉漲動能���,豆油能否出現接力上漲仍存在不確定性�,建議單邊謹慎���。

【棉花】

外棉在美棉區(qū)天氣擔憂以及中國采購的加持下保持強勢����,但國內棉花受儲備棉輪出影響����,漲幅有限。但從絕對價格、內外價差相對價格以及國儲棉的心里支撐位等多個估值角度來看�,中國棉花價格處于低估位置,做多是主要方向��。棉紡下游需求復蘇可能推動中長期棉花行情節(jié)奏��,帶來向上行情驅動�,不過偏高的紗、布庫存可能使向上行情難以一蹴而就�����,震蕩向上成為未來鄭棉主要走勢���。建議低位多單持有���。

【白糖】

外盤表現強勢,但鄭糖漲幅并不理想進口放量的沖擊影響仍然存在����。在低糖價背景下,全球食糖生產國持續(xù)性的增產難度偏高��,預示下一榨季北半球產糖國可能出現減產契機:疫情解封下�,能源需求開始恢復,巴西制糖比仍存在松動空間���;因糖廠現金流問題����,印度糖廠產能利用可能不及預期��,而泰國產量恢復仍需天氣情況配合���。在巴西榨季結束后�����,低廉的進口供應源頭能否保障���,進口成本如何變動,也將決定1月合約是繼續(xù)趴在地上�����,還是逆勢上漲��。天氣對甘蔗生長的影響值得關注��,有望進一步帶來天氣升水。建議01合約多單持有�����。

【玉米】

臨儲第10拍遼寧����、吉林地區(qū)溢價幅度再次刷新高,平均溢價環(huán)比漲53.11���。政策調整����、進口消息和拍賣行情輪番上陣�,多空拉鋸,盤面僵持����。當前玉米價格不斷上漲,政策風向指引明確���。缺糧狀態(tài)下�,下游飼料商配方調整頻繁���,增加高粱麩皮小麥等替代品用量��。拍賣政策進一步加碼后預計出庫進度將加快�����,進入8月糧源緊張將得到緩解�。據悉近日華北到貨車輛增加���,或為臨儲糧流出��。另外�,美國農業(yè)部上周表示����,民間出口商向中國出售了193.7萬噸玉米,對市場氣氛帶來利空�。近期盤面波動較大,回調風險增加�����。操作上建議多單逢高獲利離場��,牛市行情下不建議“摸頂”操作,短期將維持高位區(qū)間震蕩����。

【雞蛋】

現貨市場

蛋價穩(wěn)定為主,快速上漲后�,出現震蕩局面,但不改季節(jié)性趨勢��。北京大洋路160~168元/44斤�,到車8臺,下跌5元�。魯西地區(qū)123~125元/30斤左右;河南產區(qū)主流價格在4.1~4.3元��,局地有漲跌��。前期現貨價格較快上漲后�����,進入穩(wěn)定期���,距離中秋還有較長時間�,仍有想象空間����,不過隨著時間進入八月�,價格天花板也將越來越清晰�����。

供需變化

隨著開產雞轉向3月�����,前期補欄斷檔影響逐漸減小�,淘汰量的波動將成為下一階段供給變化的核心��;一方面���,短期淘汰兩受限于中秋的良好蛋價預期���,另一方面,老雞數量和雞齡增加��,為后市埋下伏筆�����。需求方面,中秋備貨逐步進入高潮�,作為最低廉且新鮮的動物蛋白產品,雞蛋有突出的消費優(yōu)勢�����。

期貨策略

期貨盤面��,受制于現貨價格回落�,09合約隱含交割問題,需要注意���。淡旺季價差思路總體維持��,關注春節(jié)前后���。警惕外界宏觀因素帶來的情緒波動。