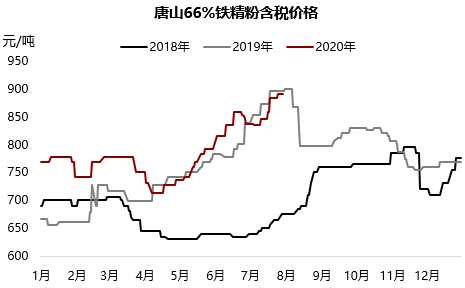

【現(xiàn)貨】鐵礦石價(jià)格中樞在7月份出現(xiàn)區(qū)間抬升���,從現(xiàn)貨角度看,主流MNPJ粉礦的不足和需求的旺盛形成矛盾支撐�,而階段性球團(tuán)和塊礦并無進(jìn)一步增加添加比例,在整個(gè)宏觀資金的帶動(dòng)下�,價(jià)格維持高位水平。而隨著價(jià)格的進(jìn)一步走高�����,市場(chǎng)情緒分化�����,臨近去年價(jià)格拐點(diǎn)�,投機(jī)情緒明顯減少。

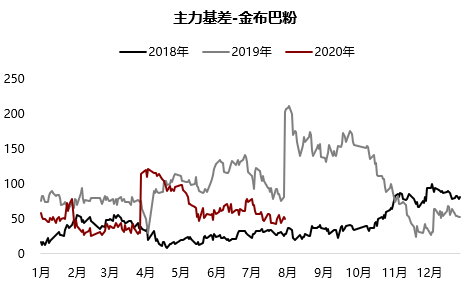

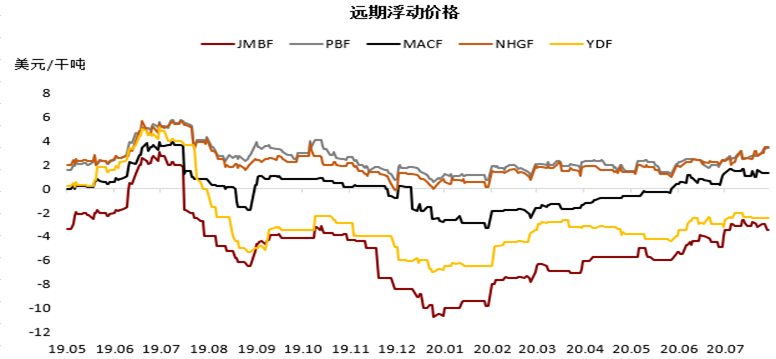

【期貨】對(duì)比PB粉和金布巴粉的基差可以比較明顯的看出做為當(dāng)下的最適交割品,金布巴粉的溢價(jià)情緒化影響較大�,而最為品牌交割的標(biāo)的物,PB粉的基差始終平穩(wěn)運(yùn)行�����。由于8月份將逐漸受到實(shí)際交割和主力換月的影響��,當(dāng)下價(jià)格也反應(yīng)了市場(chǎng)的謹(jǐn)慎情緒����。

港口情況

【運(yùn)價(jià)】7月份航運(yùn)受到疫情影響相對(duì)較嚴(yán)重,運(yùn)價(jià)的上漲則主要是受海運(yùn)人員緊張和太平洋航線貨盤增多影響�����,比較意外的是遠(yuǎn)海航線恢復(fù)速度較快���,從目前的狀態(tài)看澳巴發(fā)運(yùn)情況仍保持較好狀態(tài)��。

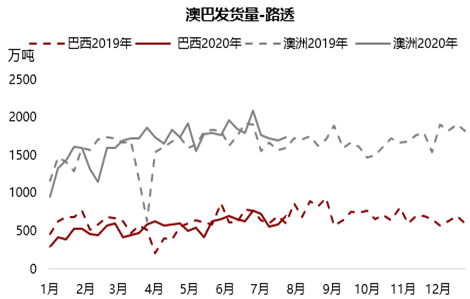

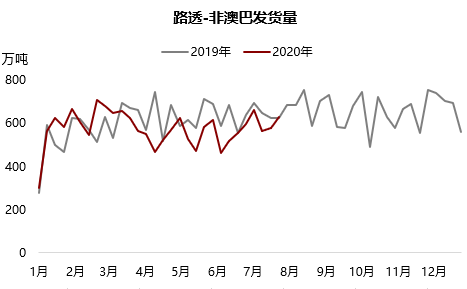

【發(fā)貨】目前全球發(fā)貨呈比較明顯的季節(jié)性回升�����,其中澳洲發(fā)貨同比有所增加�,巴西和非主流地區(qū)保持正常水平,市場(chǎng)唯一擔(dān)心的是vale不能完成其發(fā)貨目標(biāo)的下限水平�,而巴西礦不足的壓力一定程度上也影響了國內(nèi)鋼廠配礦調(diào)整的意愿。

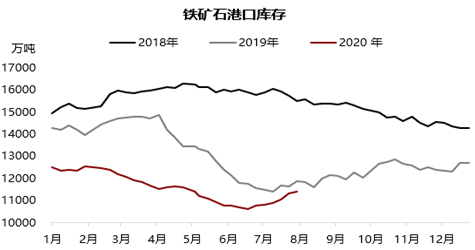

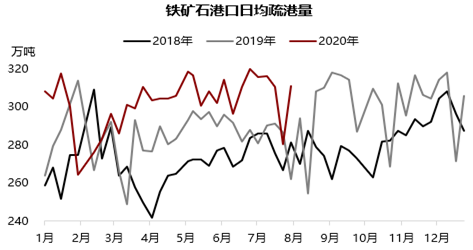

【港存】雖然疏港量能維持較高水平����,但一是到港量同樣維持高位,二是疏港量達(dá)到上限��,三是壓港壓力緩解有限�����,未來港口庫存持續(xù)積累的預(yù)期不變��,預(yù)期年底港口庫存在1.3億水平�。

鋼廠庫存和使用情況

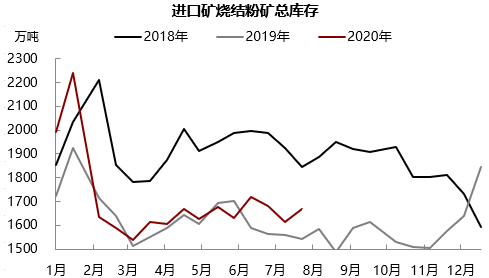

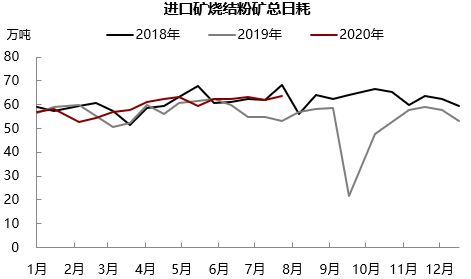

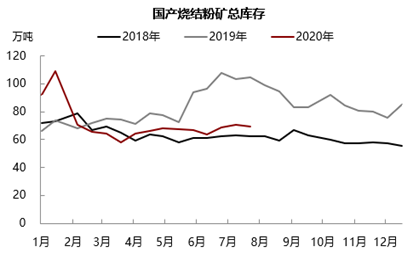

【廠庫】鋼廠燒結(jié)粉礦庫存的水平依然不高���,燒結(jié)粉礦日耗保持穩(wěn)定�����,鋼廠有一定調(diào)節(jié)配礦比例意愿���,但短期仍難見到明顯的配比變化�����,粉礦始終保持剛性需求����。

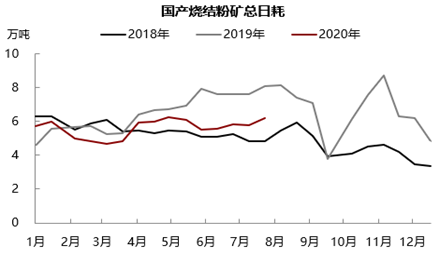

【國產(chǎn)礦】隨著性價(jià)比的提升�,國產(chǎn)燒結(jié)粉礦的日耗有所增加,但從供應(yīng)端角度看��,內(nèi)礦產(chǎn)量出現(xiàn)了瓶頸��,雖然今年環(huán)保壓力可能會(huì)弱于去年�����,但隨著氣溫下降���,供應(yīng)也會(huì)逐漸收縮�����。

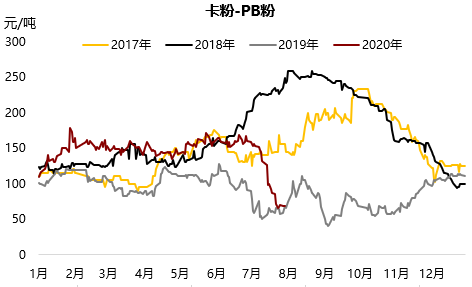

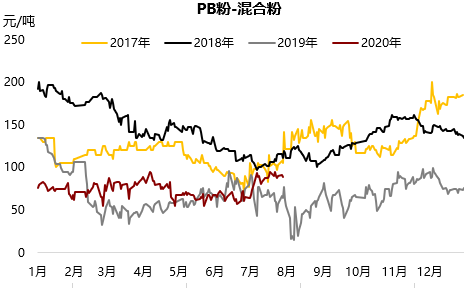

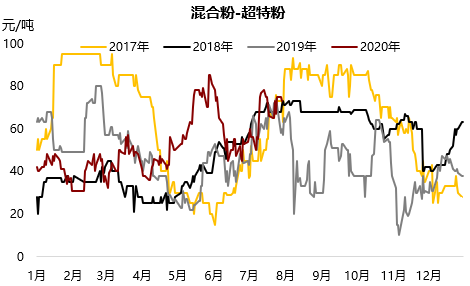

【溢價(jià)】從溢價(jià)角度看���,雖然各品種都在回升�����,但比較明顯的是PB粉和金布巴粉出現(xiàn)了趨勢(shì)背離���。

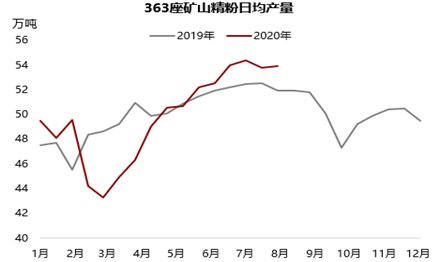

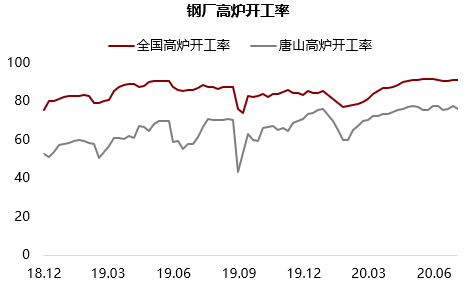

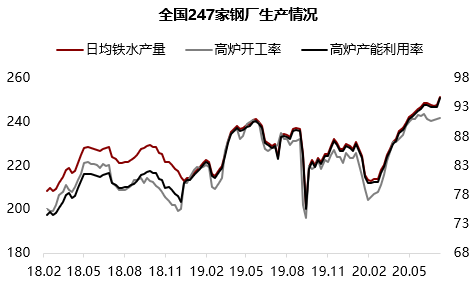

【需求】不論是淡季、雨季還是限產(chǎn)都沒有阻止鐵水產(chǎn)量維持高位并進(jìn)一步提升��,下半年市場(chǎng)普遍認(rèn)為日均鐵水產(chǎn)量能維持在243-245萬噸附近��,3����、4季度需求仍普遍看好。

主要品種價(jià)差

【價(jià)差】7月份最明顯的是MNPJ不足造成的溢價(jià)走高�,其中PB粉價(jià)格不斷走高����,巴西粉價(jià)格不斷弱化,低品礦價(jià)差收縮后再次擴(kuò)大���。

后期展望

邏輯推演

【總結(jié)】

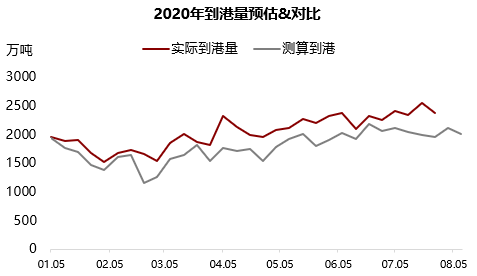

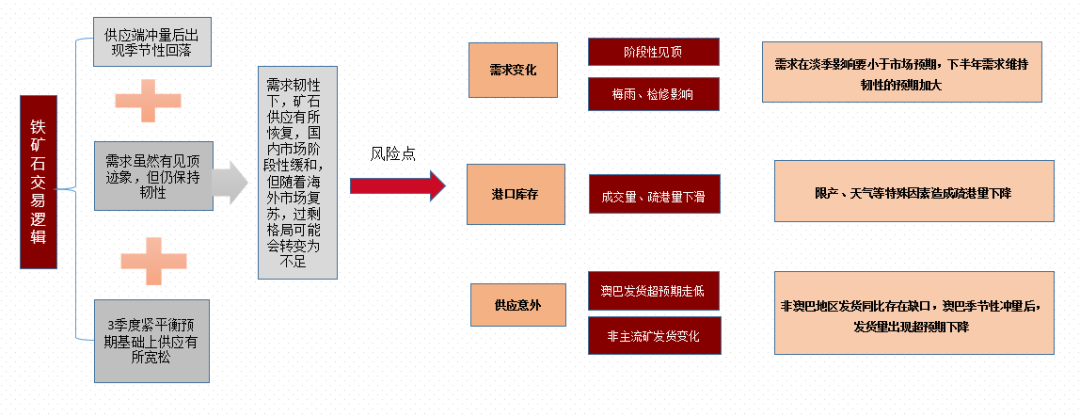

短期鐵礦石主邏輯還是跟隨成材����,礦石的兩個(gè)支撐一是鐵水高產(chǎn)量,二是粉礦資源不足�,但是鐵元素過剩成為事實(shí),自身矛盾也比較大����。短期礦石下跌節(jié)點(diǎn)上略早于成材,主要是澳洲和非主流地區(qū)發(fā)貨量季節(jié)性回升明顯�,疊加到港量超預(yù)期,改變了之前對(duì)于全球低發(fā)貨的預(yù)期��,但從結(jié)構(gòu)上看���,本次到港量主要增量仍是巴西和非主流地區(qū)���,MNPJ庫存水平始終較低,最快能看到到港量回升要在8月中旬����,下半年成材供應(yīng)調(diào)節(jié)在電爐上,鐵水產(chǎn)量預(yù)期變化不大����,因此結(jié)構(gòu)性矛盾只能是緩解,而不能消除��。4季度的話,因?yàn)榄h(huán)保問題����,一定程度上球團(tuán)會(huì)有增量的空間,所以整年來看的話�����,結(jié)構(gòu)性矛盾同比去年會(huì)嚴(yán)重����,支撐大但是不會(huì)給礦石帶來額外的溢價(jià)。

目前鐵礦石處在高估值�、庫存回升、基差縮小的狀態(tài)��,顯性支撐已經(jīng)all in在了價(jià)格當(dāng)中����,那么在鐵水產(chǎn)量再創(chuàng)新高的背景下��,市場(chǎng)仍要繼續(xù)交易一個(gè)樂觀的預(yù)期�,目前看在01合約之前,還不存在一個(gè)明顯的做空要素�����。