今日�����,蘋果各個(gè)合約再度出現(xiàn)大幅下跌�����,自5月創(chuàng)下高點(diǎn)之后��,連續(xù)三個(gè)月走出實(shí)體大陰線�����,而周線上更能看清楚這順暢的跌勢(shì):除開七月第一周出現(xiàn)2.74%的反彈之外�,近15周中14周為陰線,以2010合約的最高點(diǎn)9409來(lái)計(jì)算�,截止今日已下跌約25%。

跌勢(shì)之下必有勇夫�,抄底之聲不絕于耳,然而抄底之所以能成功,要么利空出盡��,要么利多顯現(xiàn)����,當(dāng)前的蘋果是否具備呢?

蘋果市場(chǎng)最核心的利空在于產(chǎn)業(yè)長(zhǎng)時(shí)間的技術(shù)進(jìn)步和區(qū)域擴(kuò)張����,在產(chǎn)能上取得了長(zhǎng)足的進(jìn)步����,同時(shí)也就為供給加上沉重的負(fù)擔(dān)。蘋果的產(chǎn)能提升����,在90年代依靠利潤(rùn)驅(qū)動(dòng),而如今則是投資推動(dòng)�����;在此前是依靠種植面積提升為主����,而如今則主要是靠種植技術(shù)的換代實(shí)現(xiàn)。從產(chǎn)業(yè)擴(kuò)張和成本收益的角度考量,未來(lái)3~5年內(nèi)�,蘋果依然將受到其供給側(cè)的全面壓制。

回到當(dāng)前時(shí)間點(diǎn)��,今年的蘋果已經(jīng)進(jìn)入了現(xiàn)貨定價(jià)的關(guān)鍵期����。

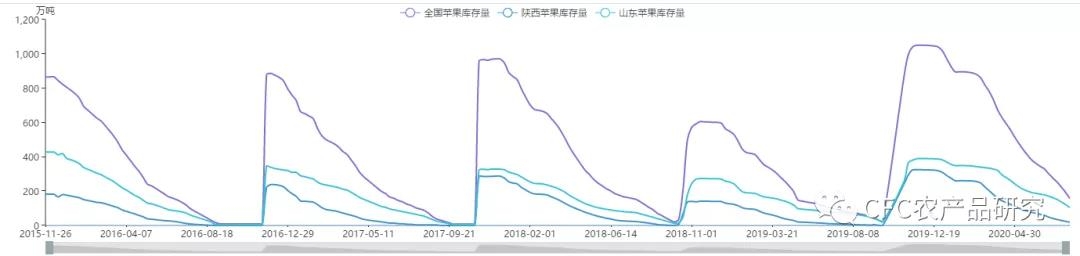

(1)庫(kù)存蘋果的價(jià)格跌入低谷,尤其山東地區(qū)受擠壓效應(yīng)���,價(jià)格較低�����,舊季蘋果的壓制已經(jīng)比較明確了��,算不得新的利空�����,反而受庫(kù)存和價(jià)格的影響�,出口同比較好�����,無(wú)太大實(shí)際意義。

(2)早熟蘋果逐步展開成交���,然而一面受制于現(xiàn)有庫(kù)存���,后期上量之后,又將受到自身供給的壓制�����,整體走貨一般�����,價(jià)格沒有去年的高開之勢(shì)�,貿(mào)易商的謹(jǐn)慎心態(tài)繼續(xù)強(qiáng)化���,如果早熟蘋果價(jià)格無(wú)法支撐�,則市場(chǎng)情緒還會(huì)受到刺激��;雖然早熟蘋果與晚熟富士不同�,屬于時(shí)令水果,但早熟蘋果的貿(mào)易利潤(rùn)顯然影響了貿(mào)易商對(duì)與晚熟蘋果的心態(tài)��。

(3)開秤價(jià)格的最終確定才是本季蘋果真正利空出盡的時(shí)刻,盤面顯然對(duì)于價(jià)格還抱有一定希望�����。

如果想要依靠低價(jià)促進(jìn)消費(fèi)和走貨的思維來(lái)做多蘋果���,低價(jià)首先應(yīng)該被實(shí)現(xiàn)��。而消費(fèi)究竟能否出現(xiàn)好轉(zhuǎn)����,則庫(kù)存來(lái)反映���。實(shí)際上���,2019/20年的的蘋果價(jià)格位于中低水平,但是整體消費(fèi)并沒有加快(即便在疫情后)���。當(dāng)然��,在沒有疫情的條件下�����,21年的庫(kù)存消化進(jìn)程相比20年應(yīng)有提升�����,恢復(fù)到正常節(jié)奏當(dāng)中��。

【油脂】

受美豆油拉漲帶動(dòng)�����,上周五晚間油脂增倉(cāng)上行明顯���,今日延續(xù)走高,但從資金流入情況來(lái)看�����,市場(chǎng)似乎仍更青睞棕櫚油��。國(guó)內(nèi)超高大豆壓榨仍限制資金拉漲豆油的意愿���,但豆油庫(kù)存增幅不及預(yù)期暗示提貨需求良好����,仍有較強(qiáng)支撐�。不過(guò)相比之下����,庫(kù)存走低的棕櫚油仍是近期多頭資金的好標(biāo)的����。按馬棕7月產(chǎn)量環(huán)比降5%,出口增5%測(cè)算��,如果馬來(lái)西亞國(guó)內(nèi)消費(fèi)給力��,不排除7月末庫(kù)存將降到160萬(wàn)噸的可能�����,近月棕櫚油供應(yīng)偏緊不可避免���,在進(jìn)口利潤(rùn)倒掛支撐下���,短期棕櫚油仍可維持偏強(qiáng)運(yùn)行�����。只不過(guò)���,隨著馬棕7月庫(kù)存低點(diǎn)的出現(xiàn)�,在產(chǎn)量恢復(fù)增長(zhǎng)及強(qiáng)勁出口難維持的預(yù)期下,庫(kù)存回升將限制棕櫚油進(jìn)一步上行空間����,建議單邊追漲謹(jǐn)慎。

【棉花】

鄭棉今日有所提升��,儲(chǔ)備棉輪出延續(xù)100%成交���,消息面上字節(jié)跳動(dòng)引發(fā)市場(chǎng)對(duì)中美關(guān)系的擔(dān)憂�����,氛圍偏空�����,但從絕對(duì)價(jià)格��、內(nèi)外價(jià)差相對(duì)價(jià)格以及國(guó)儲(chǔ)棉的心里支撐位等多個(gè)估值角度來(lái)看���,中國(guó)棉花價(jià)格處于低估位置,做多是主要方向���。棉紡下游需求復(fù)蘇可能推動(dòng)中長(zhǎng)期棉花行情節(jié)奏��,帶來(lái)向上行情驅(qū)動(dòng)����,不過(guò)偏高的紗、布庫(kù)存可能使向上行情難以一蹴而就�����,震蕩向上成為未來(lái)鄭棉主要走勢(shì)�。建議低位多單持有。

【白糖】

周五ICE美糖大幅反彈帶來(lái)鄭糖價(jià)格支撐上移���,但09合約多頭逐漸移倉(cāng)至01合約���,短期面臨進(jìn)口糖沖擊壓力依然強(qiáng)勁,整體上漲幅度弱于01合約�。在低糖價(jià)背景下,全球食糖生產(chǎn)國(guó)持續(xù)性的增產(chǎn)難度偏高�����,預(yù)示下一榨季北半球產(chǎn)糖國(guó)可能出現(xiàn)減產(chǎn)契機(jī):疫情解封下�,能源需求開始恢復(fù),巴西制糖比仍存在松動(dòng)空間�;因糖廠現(xiàn)金流問題,印度糖廠產(chǎn)能利用可能不及預(yù)期��,而泰國(guó)產(chǎn)量恢復(fù)仍需天氣情況配合�����。在巴西榨季結(jié)束后���,低廉的進(jìn)口供應(yīng)源頭能否保障�����,進(jìn)口成本如何變動(dòng)�����,也將決定1月合約是繼續(xù)趴在地上���,還是逆勢(shì)上漲。天氣對(duì)甘蔗生長(zhǎng)的影響值得關(guān)注����,有望進(jìn)一步帶來(lái)天氣升水�。建議01合約多單持有�����。

【玉米】

臨儲(chǔ)第10拍遼寧�、吉林地區(qū)溢價(jià)幅度再次刷新高,平均溢價(jià)環(huán)比漲53.11�。深加工到貨繼續(xù)減少,現(xiàn)貨玉米漲幅擴(kuò)大��。政策調(diào)整����、進(jìn)口消息和拍賣行情輪番上陣,多空拉鋸����,刺激盤面寬幅震蕩,當(dāng)前玉米價(jià)格不斷上漲�,投機(jī)度明顯上升,政策風(fēng)向指引明確���。拍賣政策進(jìn)一步加碼后預(yù)計(jì)出庫(kù)進(jìn)度將加快����,進(jìn)入8月糧源緊張將得到緩解。另外��,美國(guó)農(nóng)業(yè)部上周表示���,民間出口商向中國(guó)出售了193.7萬(wàn)噸玉米,對(duì)市場(chǎng)氣氛帶來(lái)利空���。近期盤面波動(dòng)較大�,回調(diào)風(fēng)險(xiǎn)增加��。操作上建議多單逢高獲利離場(chǎng)����,牛市行情下不建議“摸頂”操作,短期將維持高位區(qū)間震蕩���。