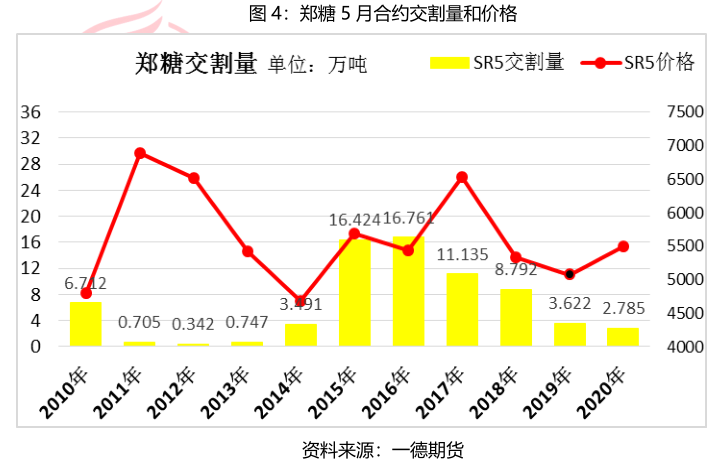

鄭糖合約有1�、3�����、5����、7��、9�、11六個(gè)合約,其中的1月���、5月和9月合約是較為活躍的合約�����,也是所謂的主力合約����,其中1月合約交割前后是國(guó)內(nèi)甜菜糖大量上市的階段�����,也是對(duì)盤(pán)面交割影響較為關(guān)鍵的倉(cāng)單來(lái)源,而甘蔗糖處于開(kāi)榨初期��,套保和銷(xiāo)售的意愿并不高��,加上是消費(fèi)淡季���,更多對(duì)后面兩個(gè)合約期待較為關(guān)鍵��,尤其近兩年來(lái)糖價(jià)偏低���,想對(duì)于甘蔗糖甜菜的成本優(yōu)勢(shì)更高,交割可行性和利潤(rùn)更高����,所以鄭糖1月合約交割前后的主要倉(cāng)單來(lái)源就是甜菜糖為主,甘蔗糖為輔的結(jié)構(gòu)��,1月合約交割后��,3月合約的交割量和市場(chǎng)關(guān)注度一般較低��,主力5月合約逐漸成為下個(gè)交割意向�,而此時(shí)甜菜糖基本在一季度就銷(xiāo)售大半,剩余糖源有限���,5月合約倉(cāng)單和交割主要來(lái)源就是甘蔗糖����,面對(duì)的也是春節(jié)前后和二季度前半段的市場(chǎng)需求。

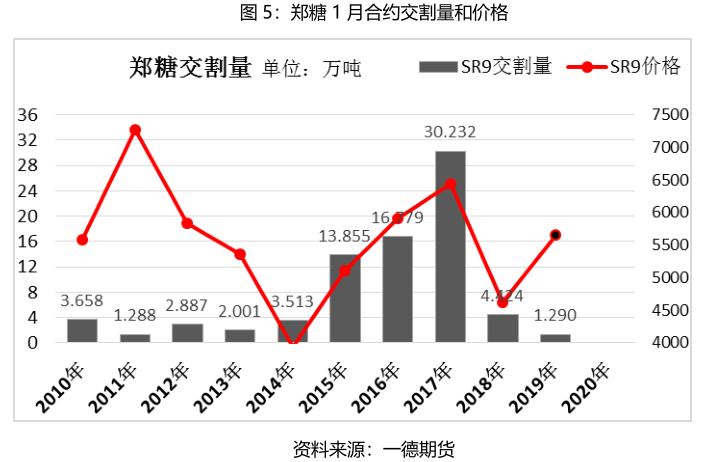

最后9月合約主要的交易主體基本都是甘蔗糖���,因?yàn)榇藭r(shí)甜菜糖廠(chǎng)尚未開(kāi)榨,新糖還未集中上市��,部分提前開(kāi)榨的糖廠(chǎng)交割極少數(shù)量的糖也影響有限�����,更多是新舊榨季交替期間剩余的甘蔗糖庫(kù)存����,這也是今年生產(chǎn)的食糖可以交割的最后一個(gè)月份,9月過(guò)后新糖變陳糖�,雖然可以交割,但要每個(gè)月貼水40元�,最晚可以交割到11月份,通常11月交割量和3月����、7月合約類(lèi)似���,交割交易量都比較少量。

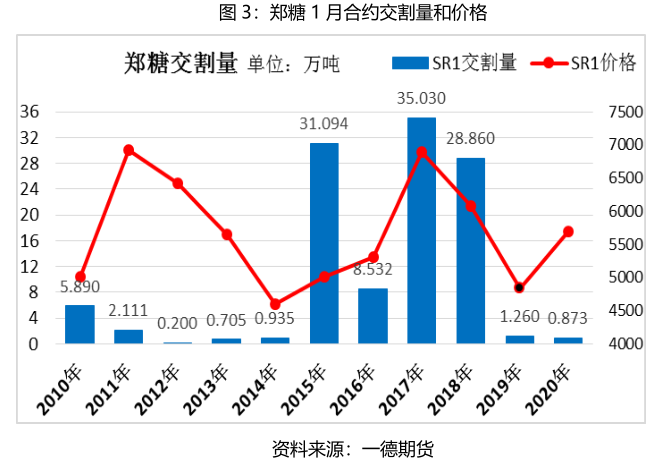

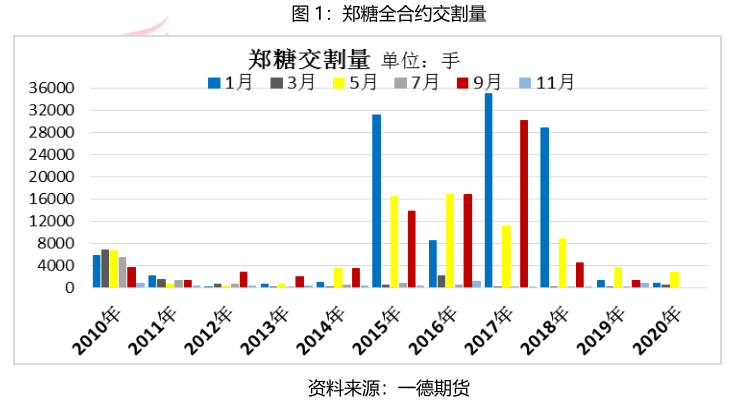

鄭糖各合約十年來(lái)的交割量對(duì)比�,上圖可見(jiàn)在15年之前各個(gè)合約的交割量都維持低位,通常都不超過(guò)1萬(wàn)手���,15年從1月合約開(kāi)始交割大幅度增加��,交割量最大的合約就是1月合約��,其次是9月合約����,最后是5月合約��。18年后��,市場(chǎng)價(jià)格走低���,交割利潤(rùn)大幅下滑��,導(dǎo)致交割量隨著交割利潤(rùn)快速走低����。19年至今交割量依然維持地量。

以上三個(gè)圖展示了1月�����、5月和9月合約三個(gè)合約每一年的交割量和對(duì)應(yīng)的交割價(jià)格�,在糖價(jià)超過(guò)成本線(xiàn)以上的時(shí)候,價(jià)格越高對(duì)應(yīng)的交割量越高��,價(jià)格提升對(duì)交割量增加有顯著正向帶動(dòng)作用���,而在價(jià)格在成本線(xiàn)附近,或者明顯低于產(chǎn)區(qū)生產(chǎn)成本的時(shí)候���,交割量統(tǒng)一維持較低的水平��,且即使價(jià)格較前一年有明顯回升��,對(duì)交割量的影響也較為有限���,由此可見(jiàn),交割利潤(rùn)要足夠覆蓋交割成本和預(yù)期利潤(rùn)空間才有激勵(lì)足夠的交割和套保倉(cāng)單的生成��。

今年糖價(jià)持續(xù)低位運(yùn)行,遠(yuǎn)低于各產(chǎn)區(qū)生產(chǎn)成本線(xiàn)����,對(duì)交割抑制作用較為明顯,各個(gè)合約已經(jīng)交割的數(shù)據(jù)����、實(shí)時(shí)的倉(cāng)單和持倉(cāng)量都顯示交割意向的低迷,套保意愿同樣較低��,主因就是價(jià)格偏低���,交割利潤(rùn)較低��,現(xiàn)有的持倉(cāng)除了資金配置角度外���,非商業(yè)持倉(cāng)主因是低價(jià)進(jìn)口糖有足夠的現(xiàn)貨銷(xiāo)售利潤(rùn),為了鎖定利潤(rùn)或者封閉敞口風(fēng)險(xiǎn)而進(jìn)行的無(wú)風(fēng)險(xiǎn)套利����,而提前通過(guò)期貨盤(pán)面對(duì)未來(lái)生產(chǎn)的食糖進(jìn)行的套保意愿則比較低迷。

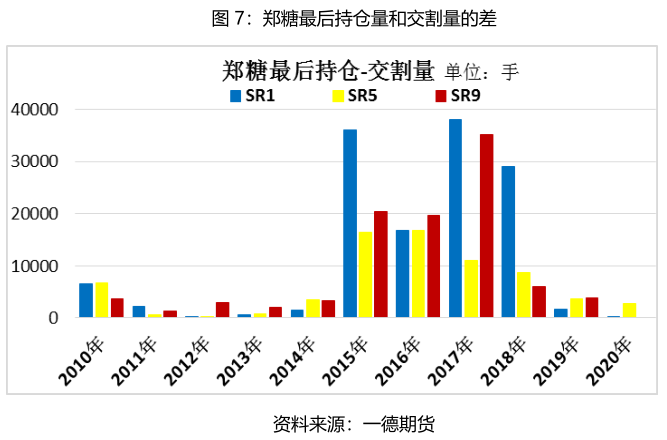

合約到期前后持倉(cāng)量的高低通常和最終交割量的高低成正比�����,而19年以來(lái)的持續(xù)低持倉(cāng)低交割量也顯示出市場(chǎng)對(duì)于當(dāng)前低糖價(jià)的無(wú)奈。合約到期前的持倉(cāng)量不代表實(shí)際交割量�����,二者會(huì)有較大的差異���,如上圖所示��,最后的實(shí)際交割量是低于最后持倉(cāng)量的��,在今年如此低迷的持倉(cāng)背景下����,在倉(cāng)單長(zhǎng)期維持地量的基礎(chǔ)上��,今年剩余合約的交割預(yù)期并不高����,對(duì)于當(dāng)前即將交割的9月合約來(lái)講����,9月前后國(guó)產(chǎn)糖庫(kù)存壓力不高,剩余庫(kù)存有限����,但進(jìn)口糖預(yù)期大增����,雖然沒(méi)有明文規(guī)定進(jìn)口糖不能交割����,但歷史習(xí)慣是還未見(jiàn)到進(jìn)口糖交割過(guò),所以所謂的多頭逼倉(cāng)結(jié)論尚早�����,而空頭能否有足夠的貨源交貨也值得考證����,預(yù)期除了進(jìn)口糖意外的糖源上有多少可供交割將成為9月交割前后主要關(guān)注的焦點(diǎn)之一。

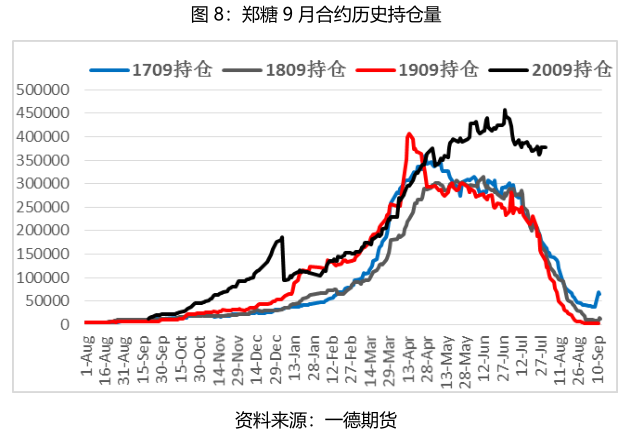

鄭商所2019年10月29日公告稱(chēng)自2020年1月1日起��,品種持倉(cāng)統(tǒng)計(jì)口徑由雙邊計(jì)算調(diào)整為單邊計(jì)算�����,整理后的9月合約歷史持倉(cāng)對(duì)不如下圖所示����。

截止7月底9月持倉(cāng)依然處于歷史最高水平�����,而往年此時(shí)主力資金已經(jīng)陸續(xù)移倉(cāng)遠(yuǎn)月����,9月合約的持倉(cāng)和成交都降低至5-10萬(wàn)手附近�,今年9月合約持倉(cāng)依然高達(dá)37萬(wàn)手之多,歷史罕見(jiàn)����。

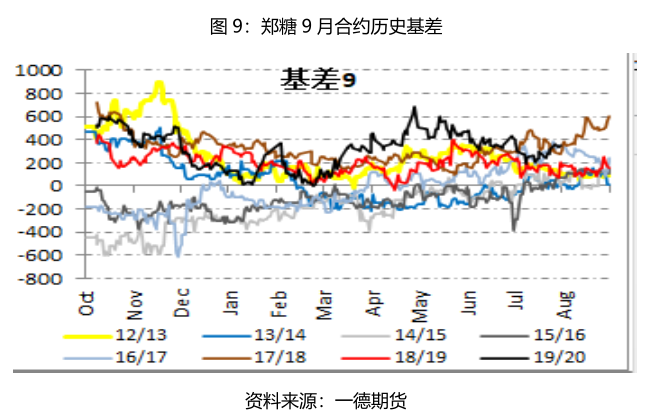

高持倉(cāng)顯示市場(chǎng)對(duì)當(dāng)前期貨價(jià)格的想象空間很大,也顯示多空雙方矛盾較大�,此時(shí)遠(yuǎn)高于歷史的持倉(cāng)也顯示出資金對(duì)于9月合約依然存在較濃厚的興趣,空盤(pán)量維持高位不退���,但對(duì)應(yīng)的倉(cāng)單和有效預(yù)報(bào)量則長(zhǎng)期維持低位�����,7月30日倉(cāng)單和有效預(yù)報(bào)合計(jì)對(duì)應(yīng)11萬(wàn)噸糖,距離期貨盤(pán)面持倉(cāng)量的差距非常大�。高達(dá)近400元的基差也顯示出當(dāng)前市場(chǎng)矛盾的突出,未來(lái)基差有回歸的需求���,是現(xiàn)貨繼續(xù)向下貼近期貨價(jià)格�����,還是期貨向上尋找成本支撐仍需考驗(yàn)��。

現(xiàn)在的持倉(cāng)高于持倉(cāng)限額��,8月15日是持倉(cāng)限額到期的時(shí)間�,未來(lái)半個(gè)月持倉(cāng)將有較大幅度調(diào)整,是移倉(cāng)遠(yuǎn)月繼續(xù)戰(zhàn)斗����,還是矛盾明晰一方退出很快將有結(jié)論。

當(dāng)前的期貨價(jià)格在我國(guó)產(chǎn)區(qū)食糖生產(chǎn)成本之下和進(jìn)口糖成本之上運(yùn)行����,未來(lái)是價(jià)格向上尋找產(chǎn)區(qū)成本還是向下尋找進(jìn)口糖成本則是未來(lái)半個(gè)月內(nèi)持倉(cāng)變化直接結(jié)果了�����。

當(dāng)前市場(chǎng)的主要壓力依然來(lái)自進(jìn)口糖��,大量低價(jià)進(jìn)口糖在本月大量充斥市場(chǎng)�����,而原定于7月中旬和月底各公布一次的進(jìn)口申報(bào)結(jié)果也沒(méi)有按照公告發(fā)布,現(xiàn)在全世界都在關(guān)注中國(guó)進(jìn)口政策是寬松還是比當(dāng)前想象的更嚴(yán)格�����,這將直接決定我國(guó)當(dāng)前和未來(lái)進(jìn)口量和進(jìn)口空間的大小��,同時(shí)也將決定當(dāng)前中國(guó)購(gòu)買(mǎi)的需求量對(duì)國(guó)際食糖市場(chǎng)需求消費(fèi)的提振效果�,聚焦了全球業(yè)內(nèi)焦點(diǎn)的進(jìn)口政策現(xiàn)在卻低調(diào)的隱秘起來(lái)�。對(duì)于產(chǎn)業(yè)角度講��,遠(yuǎn)低于成本的低價(jià)格�,加上較低的庫(kù)存是具備中長(zhǎng)期投資價(jià)值的,而對(duì)于空頭資金來(lái)講���,量大管夠的低于盤(pán)面近千元的進(jìn)口糖就是無(wú)時(shí)無(wú)刻不在流入我國(guó)且未來(lái)預(yù)期依然有很大的空間�,二者矛盾突出�����,而且進(jìn)口糖對(duì)于國(guó)產(chǎn)糖市場(chǎng)空間的擠占在7月下旬尤為突出�,7月銷(xiāo)售并不樂(lè)觀(guān)��,限于持倉(cāng)規(guī)定的限額���,未來(lái)半個(gè)月內(nèi)將是決戰(zhàn)的時(shí)刻����。