PTA在產(chǎn)業(yè)鏈產(chǎn)能投放下��,上游利潤逐漸壓縮,在供需緊平衡下���,PTA一度具有了小原油的定位���。但隨著疫情發(fā)展,宏觀放水�,化工需求與整體成品油需求背離之后,PTA小原油的角色定位變得模糊�,從其自身上游的環(huán)節(jié)來看,其定位模糊的原因總結(jié)如下:

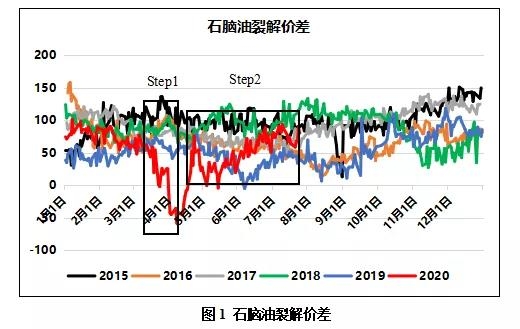

一�、原油的上漲下跌愈加受到供需的精準調(diào)控,原油上漲的驅(qū)動來自于消費��,若成品油消費走強���,則煉廠有提負需求��,石腦油則供應(yīng)會相應(yīng)增加�����,目前強勢的石腦油會相對走弱���;原油下跌的驅(qū)動也來自于消費的不及預(yù)期,若成品油消費不及預(yù)期,則煉廠有降負需求��,石腦油供應(yīng)對相應(yīng)減少�,在化工需求維持的背景下,石腦油反而會相對走強����,所以將原油上漲下跌的成本邏輯與石腦油在原油漲跌邏輯下自身的供需變動聯(lián)系起來��,石腦油本身不會與原油同步漲跌����。而這個現(xiàn)象的原因就是成品油需求和化工需求的背離。

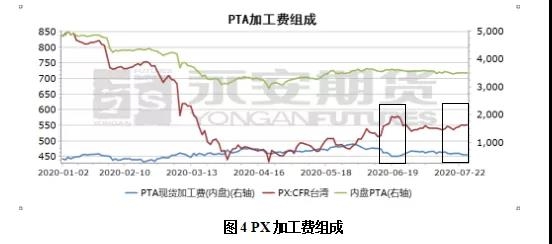

二�、PX本身由于脹罐的壓力以及調(diào)整的滯后性導(dǎo)致其利潤難以擴張,在成交薄弱的背景下�����,PX本身難以在原油上漲(導(dǎo)致石腦油相對下滑)時與原油同步上漲���,否則利潤的擴張不符合其自身的供需����。

三、PTA端由于終端聚酯對其的壓制����,其難以向上擴張利潤,而其加工費其實是在PX自身結(jié)構(gòu)下給出的理性預(yù)期����,由于今年的消費多是降價促銷下的投機需求,因而加工費波動的動能主要來自于PX端的讓利���。

綜上�����,目前PTA的囚徒困境是:原油上漲��,石腦油相對弱��,PX則難以擴張��,PTA加工費自身不具備繼續(xù)向上擴張驅(qū)動����,PTA相對穩(wěn)定���;原油下跌�����,石腦油端供應(yīng)減少下表現(xiàn)預(yù)計相對強勢�����,PX跟隨石腦油成本��,但由于原油下跌��,PX端在原油成本和石腦油演變對沖下��,仍然不具備彈性����,PTA則仍然保持相對穩(wěn)定��,因而在該邏輯下�,PTA自身波動率逐漸趨于弱勢。

當然原油仍然是宏觀屬性最強的大宗商品�,在強宏觀作用下發(fā)生的原油漲跌,大概率還是會使得PTA回到小原油邏輯�,這點對所有化工品應(yīng)該都是等同的�。